Olemme pankkien kanssa tekemisissä lähes päivittäin sekä omien rahoitustemme että kymmenien asuntokauppojen osalta. Viime aikoina moni asuntosijoittaja on kertonut joutuneensa odottamaan lainalupaustaan jopa useita viikkoja. Kehityssuunta huolettaa, joten päätimme ottaa selvää mikä on asioiden todellinen laita.

Selvitimme asuntosijoittajien mielipiteitä pankkipalveluista kyselyllä, johon vastasi yhteensä 253 sisäpiiriimme kuuluvaa asuntosijoittajaa. Kyselyn tavoitteena on vaikuttaa pankkipalveluiden laatuun Suomessa.

Pankki on asuntosijoittajan tärkein kumppani ja toisinpäin asuntosijoittajat ovat pankeille tärkeä ja kasvava asiakasryhmä. Pankeilla on kolme kilpailutekijää:

- Tuotteet

- Hinta

- Palvelu

Toivomme omasta sekä asuntosijoittajien puolesta, että näihin jokaiseen laitetaan panoksia.

Sukella alta lukemaan, mikä tai mitkä ylläolevista kilpailutekijöistä asuntosijoittajien kohdalla korostuvat ja mille pankille omat asuntosijoitusrahoitusasiat kannattaisi uskoa!

Sisällysluettelo

Asuntosijoittajien tyytyväisyys pankkipalveluihin

Alle on ensimmäiseksi koostettu yhteenveto asuntosijoittajien pankkiasiakkuudesta. Missä pankissa ja mitä palveluita käytetään, miten pitkiä asiakkuuksia ja käytetäänkö useampaa kuin yhtä pankkia, ja jos käytetään niin miksi?

Toiseksi on koostettu tulokset tyytyväisyydestä pankkipalveluihin, palvelun nopeudesta laina-asioissa, pankin valinnan tärkeimmät asiat ja syyt pankin vaihtamiseen.

Pankkiasiakkuus

Suurimmilla pankeilla on valtaosa asuntosijoittaja-asiakkuuksista, Osuuspankilla ylivoimaisesti eniten. Nordea oli yhtä selvä kakkonen. Näiden kahden pankin osuus on yli 60%.

Suurimmalla osalla asuntosijoittajista on pääasiallisen asuntosijoituspankkinsa kanssa ”kokonaisasiakkuus” eli sijoitusasuntolainojen lisäksi samassa pankissa ovat omat asuntolainat ja päivittäispalvelut. Yli puolet (51%) käyttää myös säästämisen ja sijoittamisen palveluita pääpankissaan.

Miten pitkä pankkiasiakkuus ja käytätkö useampaa pankkia?

Asuntosijoittajat ovat pitkäaikaisia asiakkaita. Suurin osa vastaajista on ollut pankkinsa asiakas yli viisi vuotta ja 83% kolme vuotta tai enemmän.

Vaikka asiakkuudet ovat olleet pitkiä ja usein kyseessä on kokonaisasiakkuus, monilla asuntosijoittajilla on asiakkuus myös toisessa pankissa. Lähes 60% käyttää useamman kuin yhden pankin palveluita.

Miksi olet päätynyt käyttämään useamman pankin palveluita?

Kysymykseen muodostui kymmenen erilaista syytä:

- Kilpailuttaminen

- Edut

- Perinne

- Sijoitukset

- Varatili

- Yhteinen (ruoka)tili

- Epäkohdat

- Ulkomailla asuminen

- Vanhat lainat vanhassa pankissa

- Oma yritys

Vastaajille on syntynyt tarvetta kilpailuttaa pankkien palveluita, koska omassa aikaisemmassa pankissa ei välttämättä löytynyt palvelua kyseiseen tarpeeseen. Usein syynä on ollut oman tarjouksen tueksi kysyä myös kilpaileva tarjous, jotta ”vaihtoehdot pysyvät auki”.

Useat vastaajista käyttävät hyödykseen myös eri pankkien etuja, kuten S-pankin ilmaista Visa-korttia ja bonusten kerryttämistä päivittäisostoksista. Monilla syy vanhan pankkiasiakkuuden säilyttämiseen löytyy vanhoista lainoista tai pitkän pankkisuhteen muodostamasta ”perinteestä”.

Asuntosijoittajista huomattava osa oli hyvin tietoisia taloustaidoistaan esimerkiksi hajauttamalla sijoituksiaan eri pankkien sijoituspalveluihin tai pitämällä toisissa pankeissa ”varatiliä” esimerkiksi korttiongelmien varalle. Myös yhteisiä tilejä puolisoiden kesken käytetään muussa kuin pääasiallisessa pankissa.

Epäkohdissa nousi esille esimerkiksi opintolainojen vaikea siirtäminen toiseen pankkiin ja osakesäästötilin puuttuminen. Poikkeuksellisempia ”epäkohtia” olivat ulkomailla asuminen sekä oman yrityksen rahoituspalvelut. Joidenkin pankkien tarjontaan eivät kuuluneet yrityspalvelut tai ulkomailla asuminen on helpompaa paikallisen pankin kanssa.

Tyytyväisyys pankkipalveluihin

Kysyimme asuntosijoittajien tyytyväisyyttä pankkipalveluiden eri osa-alueisiin. Tyytyväisimpiä asuntosijoittajat ovat palvelun laatuun ja vähiten tyytyväisiä palvelun nopeuteen. Erot vastauksissa eivät olleet suuria, mutta pankkien välisessä vertailussa on havaittavissa eroja. Näitä voit tarkastella tämän artikkelin toisessa osassa.

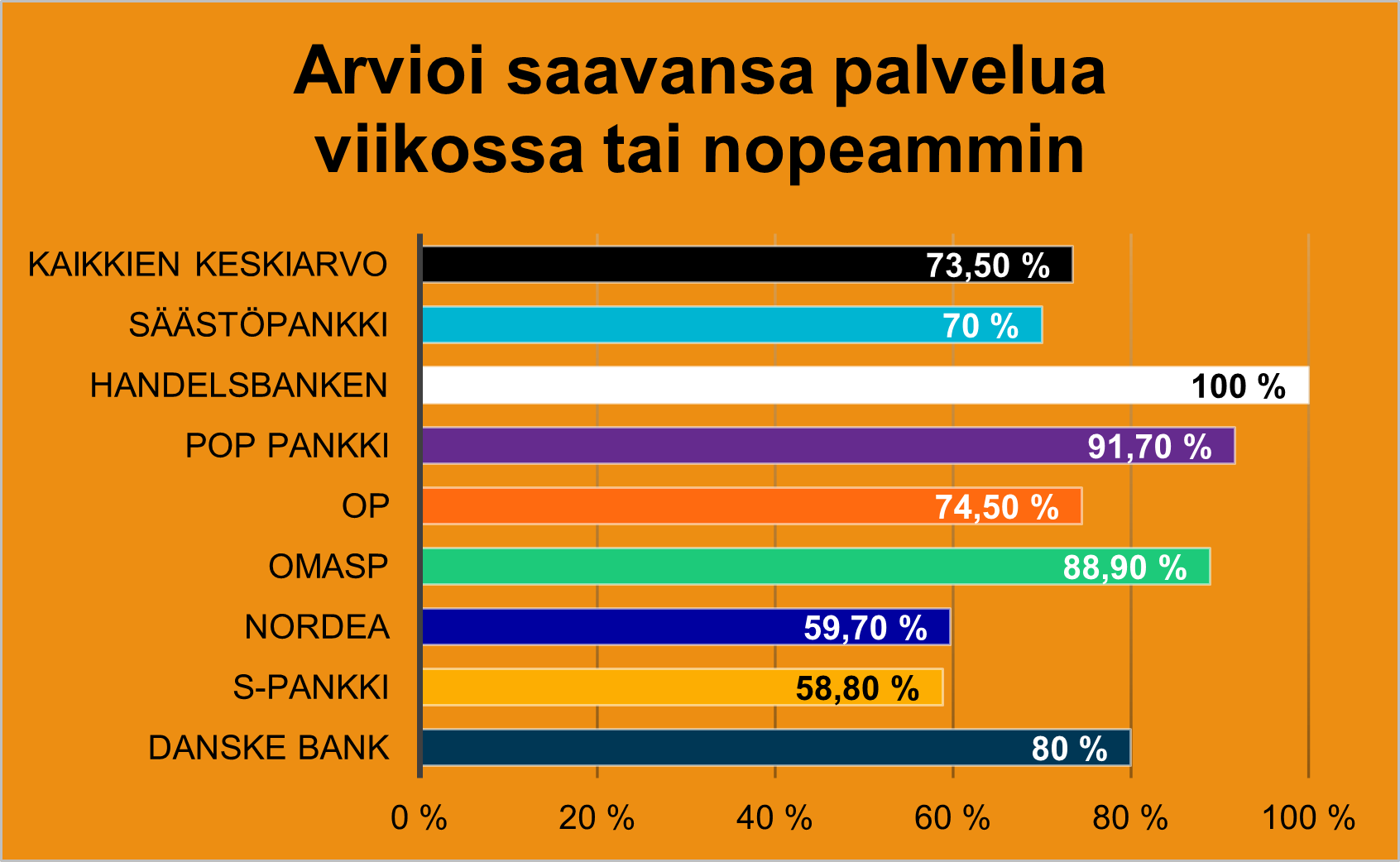

Palvelun nopeus sijoitusasuntolaina-asioissa

Idea koko kyselylle sai alkunsa useiden asuntosijoittajien harmituksesta pankin hitaasta toiminnasta sijoitusasuntolaina-asioissa.

Noin 3/4 asuntosijoittajista kertoo saavansa palvelua vähintäänkin viikon sisällä, 42% kahden arkipäivän kuluessa. Yli 25% joutuu kuitenkin odottamaan palvelua pitkään, parista viikosta useaan viikkoon.

Pankin valinnan tärkeimmät asiat

Asuntosijoittajille tärkeimmät tekijät pankin valinnassa ovat asiakaspalvelu ja sujuva yhteydenpito, palvelun nopeus sekä lainalupauksen saanti ennen sijoitusasuntokohteen löytymistä.

Sijoitusasunto- tai asuntolainan ehdoista suurin merkitys on lainan korkomarginaalilla, lainan nostopalkkion merkitys pankin valinnassa on vähäinen.

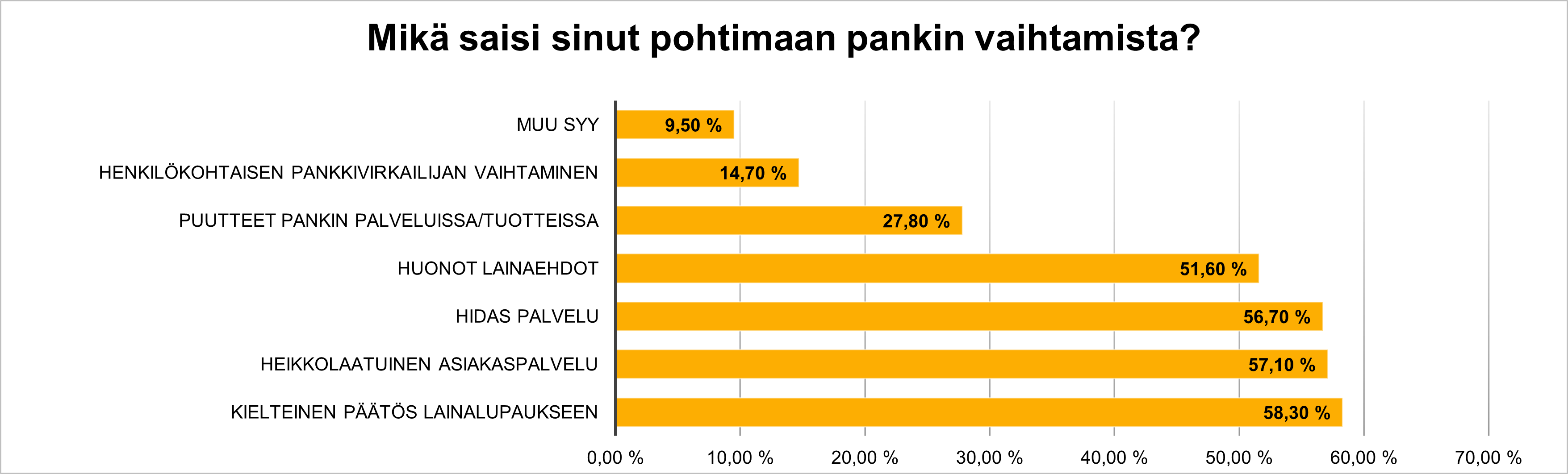

Mikä saisi pohtimaan pankin vaihtamista?

Asuntosijoittajien todennäköisimmät syyt pankin vaihtamiseen ovat kielteinen päätös lainalupaukseen, heikkolaatuinen ja hidas asiakaspalvelu sekä huonot lainaehdot.

Yhteenveto asuntosijoittajien tyytyväisyydestä pankkipalveluihin

- Asiakaspalvelu on asuntosijoittajan tärkein asia pankin valinnassa

- Palvelu ja asioiden sujuvuus ovat lainaehtoja tärkeämpi asia asuntosijoittajille

- Asuntosijoittajat kilpailuttavat pankkeja, mutta eivät siirrä kokonaisasiakkuutta kovin herkästi

- Asuntosijoittajat ovat osittain tyytymättömiä palvelun nopeuteen, yli 25% joutuu odottamaan palvelua laina-asioissa jopa viikkoja

- Asuntosijoittajat haluavat lainalupauksen ennen kohteen ostamista

- Korkomarginaalilla myös merkitystä, nostopalkkiolla ei juurikaan

- Päivittäispalvelut sekä säästämisen ja sijoittamisen tuotteet eivät ole kovin tärkeitä asioita pankin valinnassa

- Huono palvelu, kielteinen lainapäätös tai huonot lainaehdot johtavat pankin vaihtoon

Asuntosijoittajat ovat pääosin kohtalaisen tyytyväisiä pitkäaikaisia asiakkaita (isoimmat erot tulevat pankkien keskinäisessä vertailussa). Asuntosijoittajilla on asiakkuuksia monesti useammassa pankissa ja he tuntuvat aktiivisesti kilpailuttavan pankkeja, monistakin syistä. Kokonaisasiakkuutta ei kuitenkaan vaihdeta kovin herkästi.

Asuntosijoittajat toivovat sujuvaa ja nopeaa palvelua, asiakaspalvelu nousee selvästi tärkeimmäksi asiaksi pankin valinnassa. Huomioitavaa on, että nimenomaan palvelun nopeuteen asuntosijoittajat ovat eniten tyytymättömiä. Heikko ja hidas palvelu ovat keskeiset tekijät mitkä voisivat johtaa pankin vaihtamiseen.

Myös kielteinen lainapäätös ja huonot lainaehdot ovat syitä pankin vaihtamiselle. Lainalupauksen saanti ennen kohteen ostoa on asuntosijoittajille myös tärkeää, koska nopeus on sijoitusasuntojen ostamisessa valttia. Laina-asioissa korostuu palvelu ja sujuvuus, mutta myös lainan korkomarginaali painaa vaakakupissa. Nostopalkkiolla on korkomarginaalia selvästi vähäisempi merkitys.

Pankkivertailu

Poimimme pankkivertailuun ne pankit, joista tuli vähintään 10 vastausta pääasiallisena pankkina. Nämä pankit ovat (järjestyksessä vastausten määrän mukaan):

- Osuuspankki

- Nordea

- Danske Bank

- OmaSp

- S-pankki

- POP Pankki

- Handelsbanken

- Säästöpankki

Asiakkuuksien pituus

Eniten yli kolme vuotta kestäneitä asiakkuuksia on isoilla ja perinteisillä pankeilla eli Nordealla, Osuuspankilla ja Danske Bankilla. Oma Säästöpankilla näitä asiakkuuksia on vähiten, minkä voi arvella johtuvan pankin nuoresta iästä (perustettu 2009).

Henkilökohtainen pankkivirkailija

Asuntosijoittajan arkea helpottaa jos pankissa on henkilö, jolle asiakkuus on tuttu. Tällöin omaa tilannetta ei tarvitse avata alusta asti jokaisen laina-asian yhteydessä.

Kyselyn mukaan suurin todennäköisyys saada oma henkilökohtainen virkailija on POP pankissa, jossa jokaisella vastaajalla on oma henkilökohtainen virkailijansa. Tässä asiassa ovat kunnoustautuneet myös henkilökohtaiseen palveluun pyrkivä Oma Säästöpankki, Handelsbanken ja Säästöpankit.

Danske Bankissa ja S-Pankissa henkilökohtaisen pankkivirkailijan saaminen on selvästi epätodennäköisintä, myös Nordeassa alle puolilla vastaajista on oma pankkihenkilö.

- POP Pankki

- OmaSp

- Handelsbanken

- Säästöpankki

- Danske Bank

- S-Pankki

- Nordea

Asiakaspalvelun laatu

Asiakaspalveluun tyytyväisimmät asiakkaat löytyvät Handelsbankenista. Pienet pankit pärjäävät asiakaspalvelun laadussa isoja pankkeja selvästi paremmin. Neljän kärkeen mahtuvat myös Oma Säästöpankki, POP Pankki sekä Säästöpankki.

- Handelsbanken

- OmaSp

- POP Pankki

- Säästöpankki

- Nordea

- Danske Bank

- OP

Asiakaspalvelun asiantuntijuus

Parasta asiantuntijuutta omalta pankiltaan arvioivat Oma Säästöpankin sekä Handelsbankenin asuntosijoittaja-asiakkaat. POP pankki ja Säästöpankki jakavat toisen sijan. Asiakaspalvelijan asiantuntijuuden selvästi heikoimmaksi arvioivat Nordean asiakkaat.

- Handelsbanken

- OmaSp

- POP Pankki

- Säästöpankki

- Nordea

Asiakaspalvelun nopeus

Laina-asioissa nopeimman palvelun pankki on Handelsbanken. Pienet pankit pärjäävät myös tässä vertailussa sillä toiseksi sijoittuu POP Pankki ja kolmanneksi Oma Säästöpankki. Näissä pankeissa vastaajista n. 90% tai enemmän saa palvelua viikon sisällä. Samat kolme pankkia jakavat kärkisijat myös tyytyväisyydessä asiakaspalvelun nopeuteen.

Palvelun nopeuden suhteen selvästi tyytymättömimmät asuntosijoittaja-asiakkaat löytyvät Nordeasta.

- Handelsbanken

- OmaSp

- POP Pankki

- Säästöpankki

- Nordea

Korkomarginaali

Jos asuntosijoittaja etsisi parasta pankkia korkomarginaalia katsoen, kannattaa hänen suunnata joko Handelsbankeniin tai S-Pankkiin. Muut pankit jäävät keskiarvoon tai sen alapuolelle.

Asiakaspalvelun laadussa, nopeudessa ja asiantuntijuudessa pärjänneet Oma Säästöpankki ja Säästöpankit jäävät selvästi alakynteen tässä kategoriassa.

- Handelsbanken

- S-Pankki

- OmaSp

- Säästöpankki

Sijoitusasuntolainojen muut ehdot

Kysyttäessä tyytyväisyyttä sijoitusasuntolainojen muihin kuin korkoehtoihin, Säästöpankit ja Handelsbanken nousevat selvästi ylitse muiden. Muut pankit pyörivät tasaisesti keskiarvossa. Osuuspankin asiakkaat olivat hivenen tyytymättömämpiä kuin muut pankit.

Muilla ehdoilla tarkoitettaneen lähinnä vakuusehtoja, laina-aikoja, nostopalkkioita sekä lyhennysvapaita. Mahdollisesti myös sitä, että joissain pankeissa sijoitusasuntolainojen maksimimäärää rajoitetaan ansiotulojen mukaan.

- Säästöpankki

- Handelsbanken

- OP

Pankin kokonaisarvosana

Kysyttäessä kokonaisarvosanaa pääasiallisesta pankista, parhaat arvosanat saavat järjestyksessä POP Pankki, Handelsbanken, Säästöpankki, OmaSp ja S-Pankki. Ainoa alle keskiarvon suoriutuva pankki on Nordea.

- POP Pankki

- Handelsbanken

- Säästöpankki

- OmaSp

- S-Pankki

- Nordea

Pankinvaihtoaikeet

Kysyimme todennäköisyyttä pankin vaihtamiselle seuraavan vuoden aikana. Ylivoimaisesti todennäköisimmin pankin vaihtoa harkitsevat Handelsbankenin asiakkaat. Syyksi voi olettaa Handelsbankenin ilmoitusta, jossa he kertoivat luopuvansa Suomen pankkipalveluista.

Myös Danske Bankissa ja Nordeassa on pankinvaihtoajatukset yli keskiarvon. Selvästi matalimmat tarpeet pankin vaihtoon löytyvät Oma Säästöpankin asuntosijoittaja-asiakkailta.

- OmaSp

- Handelsbanken

- Danske Bank

Asuntosijoittajan paras pankki - yhteenveto

Laskimme yhteen asuntosijoittaja-asiakkaiden tyytyväisyyttä kuvaavien kysymysten pisteet siten, että kysymyksen paras saa 8 pistettä ja viimeinen yhden pisteen. Kokonaispisteissä on otettu huomioon seuraavat osatekijät: tyytyväisyys asiakaspalvelun laatuun, pankkihenkilön asiantuntijuuteen, palvelun nopeuteen, lainan korkomarginaaliin ja muihin lainaehtoihin, pankin kokonaisarvosana sekä aikomukset vaihtaa pankkia.

Asuntosijoittajalle parhaat pankit ovat:

- Handelsbanken, 47 pistettä

- OmaSp, 43 pistettä

- POP Pankki, 43 pistettä

- Säästöpankki, 36 pistettä

- S-Pankki, 32 pistettä

- Danske Bank, 22 pistettä

- OP, 21 pistettä

- Nordea, 15 pistettä

Kyselyn tuloksista voi tehdä johtopäätöksen, että asuntosijoittajat ovat kaikista tyytyväisimpiä pieniin pankkeihin. Pienet pankit pärjäävät lähes joka mittarilla isoja pankkeja paremmin, ainut poikkeus on tyytyväisyys lainan korkomarginaaliin. Tulos seuraa samaa linjaa, kuin 2021 syksyllä julkistettu EPSI Ratingin -kysely pankkien yksityisasiakkaille.

Tyytymättömyyttä isoihin pankkeihin osaltaan selittänee loppukesästä ja alkusyksystä 2021 ruuhkautunut asuntolainajono. Erityisesti uutisoitiin Nordean ruuhkautuneista asuntolainajonoista, jossa palvelua joutui odottamaan useita viikkoja.

Handelsbanken sai parhaat kokonaispisteet, joten on asuntosijoittajien kannalta hieman säälikin, että pankki on päättänyt lähteä Suomesta. Tämän jälkeen kyselyn perusteella parhaat pankit asuntosijoittajille ovat Oma Säästöpankki ja POP Pankki.

Asiakaspalvelu on pankin tärkein kilpailutekijä

- Korkomarginaali ei ole oleellisesti merkitsevä tekijä pankin valinnassa ja asiakastyytyväisyydessä

- Tyytyväisimmät asiakkaat löytyvät pankeista, joissa asiakkaalla on henkilökohtainen pankkivirkailija

- Asiakkuuden pituus ei korreloi asiakastyytyväisyyden kanssa

Oma Säästöpankin asiakkaat ovat tyytymättömimpiä lainan korkomarginaaliin. Pankin asiakkaat ovat kuitenkin tyytyväisiä ja selvästi vähiten aikeissa vaihtaa pankkia. Korkomarginaali ei siis korreloi tyytyväisyyteen, isompi merkitys oli sijoitusasuntolainojen muilla ehdoilla. Voi siis todeta, että asuntosijoittajalle tärkeintä on laina-asioiden järjestyminen sujuvalla ja palvelevalla otteella.

Syy pienten pankkien menestymiseen on panostaminen henkilökohtaiseen palveluun. Tyytyväisimmät asiakkaat löytyvät pankeista, joissa saa henkilökohtaista palvelua. Pankkiala on palveluala, tuotteet ja hinta tulevat perässä.

Eniten pitkiä asiakkuuksia löytyy Nordeasta, Osuuspankista ja Danske Bankista. Samoissa pankeissa on myös vähiten tyytyväiset asuntosijoittaja-asiakkaat.

Yllättivätkö tulokset?

Tulokset eivät itse asiassa yllättäneet ollenkaan. Vaikka isoimmat pankit jäivät kyselyn viimeisille sijoille, eivät erot olleet kuitenkaan valtavia. Suurin yksittäinen tekijä on asiakaspalvelu ja etenkin sen nopeus, tai hitaus.

Nykypäivänä ihmiset arvostavat helppoutta ja asioiden sujuvuutta. Digitalisaatio on hyvä asia, mutta ihmiskontakti on edelleen tärkeä. Kyselyn perusteella ennustamme pienten palvelualttiiden pankkien (OmaSp ja POP Pankki) vievän markkinaosuutta isoilta pankeilta, etenkin Nordealta, mutta myös Osuuspankilta ja Danske Bankilta.

Asuntosijoittajat ovat merkittävä ja kasvava asiakasryhmä. Toivomme etenkin isojen pankkien panostavan jatkossa entistä enemmän asiakaspalveluun, muutoin pienemmiltä ketteriltä pankeilta voi odottaa entistä enemmän valtakirjoja asiakkuuksien siirroista.

Asuntosalkunrakentaja on toimittanut tulokset jokaiselle kyselyssä vastauksia saaneelle pankille ja arvonnan palkinnot voittajille. Kiitämme kyselyyn vastanneita!

Lisäpotkua asuntosijoittamiseen:

- Lue päivitetty asuntosijoitusopas

- Oppeja asuntosijoittamiseen blogista

- Haetko hyviä sijoitusasuntoja? Liity sisäpiiriin

- Yli 50 sivua asuntosijoittamista! Lataa E-kirja ilmaiseksi

Jaa artikkeli eteenpäin

Pekka Väänänen / Asuntosalkunrakentaja

Loimme Asuntosalkunrakentaja.fi sivuston, koska haluamme tuottaa lisäarvoa asuntosijoittamisesta kiinnostuneille. Aloitimme sisarusteni kanssa vuonna 2012 yhdestä asunnosta, nyt hankimme kokonaisia kerrostaloja. Pystymme tarjoamaan ostettavaksi tukkuhintaisia asuntoja, koska jaamme määräalennushyödyn asiakkaidemme kanssa. Lisäksi tarjoamme asuntosijoittajien käyttöön ilmaista materiaalia. Mukavaa matkaa asuntosijoittamisen parissa!