Sijoitusasunnon ostaminen on asuntosijoittamisen tärkein vaihe ja se hetki, jolloin asuntosijoitus konkretisoituu. Monesti puhutaankin, että ”voitto tehdään ostettaessa”. Tällä tarkoitetaan sitä, että ostohinta määrittää hyvin pitkälti asuntosijoituksen kannattavuuden. Hyväkin sijoitusasunto voi olla diilinä huono jos maksat asunnosta liikaa ja vastaavasti keskinkertaisestakin asunnosta voi hyvällä ostohinnalla ja fiksuilla toimilla saada muodostettua erinomaisen diilin.

Tässä kirjoituksessa käymme sijoitusasunnon ostamista läpi vaihe vaiheelta tavoitteena, että sijoitusasunnon ostoprosessi olisi helppoa ja ostamisen kynnys mahdollisimman matala.

Voit myös ladata ostotyökalun, jota voit hyödyntää sijoitusasunnon ostovaiheessa.

Sisällysluettelo

Mitä tulee tehdä ennen ensimmäisen sijoitusasunnon ostamista?

1. Opiskele aihetta

Sijoitusasunnon ostaminen on tänä päivänä huomattavasti helpompaa kuin joitakin vuosia sitten sillä aiheesta on saatavilla tietoa enemmän ja helpommin. Aloita perehtymällä asuntosijoittamisen perusasioihin ja siihen suosittelemme Osta, vuokraa, vaurastu –kirjaa sekä laadukkaita blogeja ja podcasteja, joita löytyy Googlen kautta useita.

Laskimen käyttö on asuntosijoittamisessa tärkeää, joten kannattaa paneutua alusta asti laskelmiin. Vuokratuoton laskeminen on ensimmäinen asia, joka tulee hallita. Lue kirjoitus vuokratuoton laskemisesta.

2. Valitse sinulle sopivin strategia

Asuntosijoittamiseen ei ole yhtä ja ainoaa tapaa vaan asuntoihin voi sijoittaa erilaisin strategioin. Karkeasti jaoteltuna strategiasi voi painottua joko kassavirtaan eli vuokratuottoon tai arvonnousupotentiaaliin, tai osittain näiden yhdistelmään. Jos priorisoit korkeaa vuokratuottoa, asunnot ovat vähän edullisempia, mutta joudut ehkä pikkaisen joustamaan kohteen sijainnin ja kunnon suhteen kun taas nk. arvonnousukohteet sijaitsevat usein halutuilla alueilla hyvin hoidetuissa taloyhtiöissä. Hyvän sijainnin arvonnousukohteet vaativat enemmän omaa pääomaa ja saattavat tuottaa negatiivista kassavirtaa.

Lue asuntosijoittamisen erilaisista strategioista aikaisemmista kirjoituksista:

3. Määrittele tavoitteesi ja luo suunnitelma

Kun olet hieman ottanut selvää ja miettinyt juuri sinulle sopivaa strategiaa, on aika asettaa tavoitteet. Mieti itsellesi jokin isompi päämäärä mitä kohti haluat kulkea, oli se sitten yhden kassavirtaa tuottavan asunnon hankkiminen tai isomman asuntosijoitustoiminnan kasvattaminen.

Aseta sen jälkeen pienempiä, mitattavissa olevia välitavoitteita, jotka vievät sinua askel askeleelta kohti päämäärää. Voit määritellä muun muassa ensimmäisen sijoitusasunnon hintahaarukan, paljonko omaa pääomaa sijoitusasuntoon tarvitset ja millä aikavälillä tavoittelet ensimmäisen asunnon ostoa. Näistä voit laskea esimerkiksi sen, kuinka paljon sinun täytyy säästää kuukausittain, mikäli sijoitusasunnon ostoon vaadittava omarahoitusosuus ei ole vielä kasassa.

4. Valitse markkinasi ja tutustu alueeseen

Valitse yksi tai enintään muutamia alueita, joita lähdet tutkimaan. On helpointa ja turvallisinta aloittaa sinulle tutuista alueista ja taloyhtiöistä selaamalla minkälaisia asuntoja on myynnissä. Saat hyvin pian käsityksen alueen markkinasta ja hintatasosta. Kiinnitä erityistä huomiota siihen, minkälaisia palveluita alueella on, minkälaiset ovat kulkuyhteydet ja mitä alueesta puhutaan. Tarkastele tarjontaa myös vuokrattavien kohteiden osalta.

Tottakai kannattaa perehtyä myös alueen vuokramarkkinaan etenkin jos olet ostamassa asuntoa pitkäaikaiseen vuokrauskäyttöön. Vuokra-asuntojen kysyntää voit selvittää katsomalla tarjolla olevien vuokra-asuntojen määrää, vuokratasoa ja vuokrausaikoja sekä suhteuttamalla tätä alueen demografisiin tekijöihin ja vuokra-asuntoja hakevien määrään.

Sen lisäksi, että perehdyt tarjontaan, selvitä myös minkälaisia asuntoja kysytään. Tämä on usein hankalampaa, mutta muutamia nyrkkisääntöjä löytyy. Opiskelijakaupunkien tietyillä alueilla, kuten esimerkiksi Espoon Otaniemessä, Turun keskustan korkeakoulujen läheisyydessä tai Rovaniemen oikeustieteellisen kampuksella oleville yksiöille on lähes aina kysyntää.

Keskusta-alueiden ulkopuolella ja lähiöissä puolestaan suuremmille asunnoille on enemmän kysyntää. Etenkin etätyömahdollisuuden lisääntyessä monet hakevat asuntoja, jossa on erillinen työhuone. Tämä on lisännyt merkittävästi kaksioiden ja kolmioiden kysyntää ja osa vuokralaisista ovat hakeutuneet kauemmaksi palveluiden äärestä alemman vuokratason perässä.

Lataa ilmainen Check list -työkalu

Sijoitusasunnon oston yhteydessä on monta asiaa mitkä pitäisi muistaa tarkistaa ja joskus aikaakin on vähän. Koska ostovaihe on niin tärkeä, päätimme tehdä ostoprosessia helpottamaan ostotyökalun, joka auttaa tärkeiden asioiden muistamisessa. Voit käyttää työkalua omana check listana sijoitusasunnon ostamisessa niin vältyt mahdollisesti pieniltä ja suuriltakin virheiltä.

Sijoitusasunnon ostajan check list –työkalu

Saat samassa excel-tiedostossa myös ammattimaisen vuokratuottolaskurin sekä flippilaskurin flippauskohteiden laskemiseen.

Kun lataat ostotyökalun, pääset sisäpiiriin, jossa saat myös:

- Käyttämämme vuokrasopimuspohjan

- Asunto-osakkeen kauppakirjapohjan

- Muut tärkeät vuokranantajan asiakirjat

- Uudet blogikirjoitukset sähköpostiisi

- Tiedon alle markkinahintaisista sijoitusasunnoista

Sisäpiiriin liittyminen on ilmaista ja poistuminen sähköpostilistalta onnistuu yhdellä klikkauksella milloin tahansa.

Sijoitusasunnon rahoitus

Oleellisena osa-alueena sijoitusasunnon ostoprosessissa on rahoituksen suunnittelu ja hakeminen. Sijoitusasunnon ostaminen lainarahalla useimmiten kannattaa vaikka sinulla olisi tarpeeksi pääomaa ostaa asunto ilman pankkilainaa, koska velkavipua hyödyntämällä oman pääoman tuotto on korkeampi ja nettovarallisuutesi kasvaa nopeammin, koska voit ostaa useamman asunnon samalla pääomalla.

Jos ostat esimerkiksi sijoitusasunnon hintaan 50 000€, saat siitä nettovuokratuloa 400€/kk, on sinulla 5 vuoden päästä 50 000€ arvoinen sijoitusasunto ja 24 000€ kertynyttä kassavirtatuloa (ennen veroja).

Jos ostat puolestaan 3kpl vastaavia asuntoja 50 000€ omalla pääomalla ja 100 000€ lainarahalla, olettaen, että lainanlyhennys olisi 470€/kk ja korko 160€/kk, on sinulla 5 vuoden päästä 3kpl 50 000€ arvoisia sijoitusasuntoja, n. 34 000€ kertynyttä kassavirtatuloa (ennen veroja) ja n. 72 000€ lainaa.

Nettovarallisuutesi ensimmäisessä esimerkissä on 74 000€, ja toisessa 150 000€+ 34 000€ – 72 000€ = 112 000€ (ennen veroja).

*Esimerkkilaskelma on yksinkertaistettu eikä huomioinut asuntojen arvonkehitystä, veroja eikä taloyhtiön remontteja vaan tarkoitus on havainnollistaa velkavivun vaikutusta.

Omarahoitusosuus sijoitusasunnon ostossa

Sijoitusasunnon ostamiseen tarvitaan yleisesti ottaen omaa pääomaa noin 30% asunnon velattomasta kokonaishinnasta. Tämä tarkoittaa siis sitä, että tarvitset 30% omaa rahaa ja pankki voi myöntää sinulle loput 70% asunnon hankintaa varten. Edellisen esimerkin 50 000€ arvoinen sijoitusasunto vaatisi siis noin 15 000€ omaa pääomaa. Tarvittavan oman pääoman määrä riippuu asunnon sijainnista ja siitä, kuinka todennäköisesti pankki katsoo asunnon säilyttävän arvonsa.

Omarahoitusosuuden ei aina tarvitse olla käteisenä vaan voit mahdollisesti hyödyntää myös muita reaalivakuuksia. Esimerkiksi omistamasi tontti, mökki tai toinen asunto käy lisävakuudeksi omarahoitusosuudelle. Reaalivakuuksien ei välttämättä tarvitse olla sinun nimissäsi vaan voit hyödyntää esimerkiksi tuttujen, perheenjäsenten tai ystävien reaaliomaisuuksia vakuutena. Tässä on kuitenkin hyvä huomioida se, että jos et jostain syystä voisikaan maksaa lainaasi eikä asunto mene kaupaksi tai se myydään alihintaan, joutuu vakuusvajeen korvaamaan rahalla tai realisoimalla muuta omaisuutta.

Pankkineuvottelut

Hyvissä ajoin ennen ostotarjouksen tekemistä, on hyvä käydä rahoituskeskusteluja pankkien kanssa. Mikäli tavoitteenasi on kasvattaa asuntosalkkua yhtä sijoitusasuntoa suuremmaksi, on suositeltavaa etsiä pitkäaikaista pankkikumppania.

Ennen pankkiin menoa sinun on hyvä kirjata strategiasi esitettävään muotoon. Pyri kuvaamaan mahdollisimman selkeästi pitkän tähtäimen suunnitelmasi sekä kuinka olet ajatellut rahoittaa hankinnat. Pankki arvostaa riskien huomioon ottamista, joten sisällytä laskelmiisi myös miten korkotason muutokset, asunto- tai taloyhtiöremontit sekä tyhjät kuukaudet vaikuttavat asuntosijoituksiisi. Pankkeja ja rahoituslaitoksia kiinnostaa luonnollisesti myös sinun ja perheesi taloudellinen tilanne, joten tee kooste myös taloutesi tuloista ja menoista sekä varallisuudesta.

Pankkineuvotteluihin ei voi valmistautua liian hyvin. Kun esität avoimesti uskottavan suunnitelman laskelmineen, rahoitusasioiden järjestyminen hyvin ehdoin on huomattavasti todennäköisempää. Kun löydät sinulle sopivan rahoituskumppanin, pyydä alustava lainalupaus ja lähde etsimään potentiaalista sijoitusasuntoa, näin saat edun myös muihin ostajiin. Lue tiivis oppaamme sijoitusasunnon rahoituksesta.

Sijoitusasunnon ostoprosessi

Sijoitusasunnon ostoprosessi alkaa kartoitusvaiheella. Tämä on usein se pitkäkestoisin vaihe, joten kannattaa aloittaa ajoissa vaikka et olisi vielä saanutkaan lainalupausta. Markkinoiden seuraaminen hyvissä ajoin ennen ostoa auttaa saamaan käsityksen kohdemarkkinasta, jolloin pystyt reagoimaan nopeasti, kun sijoitusasunnon hankinta tulee ajankohtaiseksi.

Helpointa on aloittaa selaamalla julkisia asuntoportaaleja, kuten Oikotie.fi ja Etuovi.com, päivittäin. Voit myös asettaa palveluihin hakuvahdit, jolloin saat automaattisesti ilmoituksen niistä asunnoista, jotka vastaavat kriteerejäsi. Lisäksi kannattaa liittyä sijoittajaverkostoon sähköpostilistojen kautta (liity meidän sisäpiiriin täältä), jotta saat ensimmäisten joukossa tiedon uusista kohteista.

Huutokaupat.com on myös hyvä alusta niille, jotka etsivät nimenomaan edullisia kohteita, joissa voisi olla remonttitaitoiselle tehtävää. Hyvä tapa aloittaa sijoitusasunnon etsintä on myös liittyä erilaisiin some-ryhmiin ja seurata sitä kautta myyntiin tulevia kohteita.

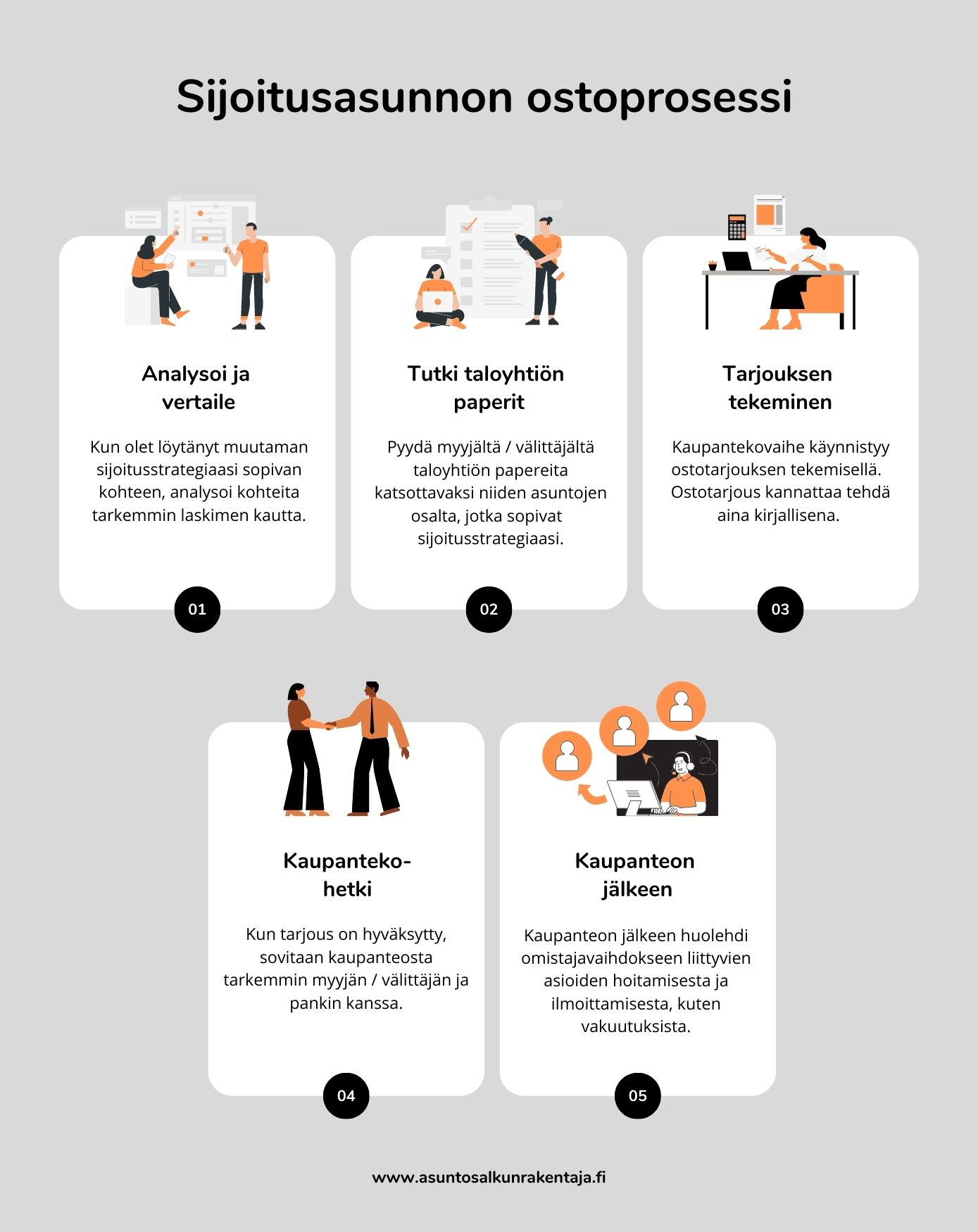

Analysoi ja vertaile

Kun olet löytänyt muutaman sijoitusstrategiaasi sopivan kohteen, analysoi kohteita tarkemmin laskimen kautta. Laske vuokratuottoprosentti, kassavirta, nettokassavirta sekä oman pääoman tuottoprosentti. Laskemalla tunnuslukuja auki voit helpommin vertailla kohteita keskenään ja lähteä tutkimaan parhaimpia tarkemmin.

Asunnon kuntoon kannattaa myös kiinnittää huomiota. Hyvin otetuista kuvista ja huolellisesti laaditusta myynti-ilmoituksesta selviää usein jo paljon, mutta parhaan kuvan saat käymällä näytössä. Jos olet aidosti kiinnostunut jostain kohteesta, kannattaa pyrkiä sopimaan näyttö mahdollisimman pian, jotta pääset tekemään tarjouksen ensimmäisten joukossa. Näytössä kannattaa kysyä välittäjältä sellaisia kysymyksiä, joita ei ilmene taloyhtiön papereista suoraan. Kannattaa myös kiertää taloyhtiön yleiset tilat ja jutella naapureiden kanssa.

Tutki taloyhtiön paperit

Pyydä asunnon myyjältä tai välittäjältä taloyhtiön papereita katsottavaksi niiden asuntojen osalta, jotka sopivat numeroiden valossa sijoitusstrategiaasi. Näitä dokumentteja ovat muun muassa:

- Isännöitsijäntodistus: selviää mm. asunnon perustiedot, tiedot tontin omistajuudesta, yhtiölainatiedot sekä vastikkeet ja käyttökorvaukset. Isännöitsijäntodistus on vahvistus asunnon omistajuudesta ja siitä näkee myös osakkaan mahdolliset vastikevelat. Pankkisi vaatii isännöitsijäntodistuksen.

- Kunnossapitotarveselvitys (KPTS): kunnossapitotarveselvityksestä näet taloyhtiössä tehdyt remontit sekä tulevina vuosina suunnitteilla olevat korjaukset. Yleensä mitä perusteellisempi KPTS, sitä paremmin taloyhtiöstä on pidetty huolta.

- Yhtiöjärjestys: selviää muun muassa taloyhtiön asunto-osakkeiden lukumäärä ja huoneistojen pinta-ala sekä osakkeistetut autopaikat. Yhtiöjärjestyksessä näkyy myös vastikeperusteet, usein hoitovastike on neliöperusteinen, mutta se voi joskus määräytyä myös osakemäärien mukaan esim. niin, että ylemmän kerroksen asunnon hoitovastike on suurempi. Yhtiöjärjestyksessä mainitaan myös lainaosuusmaksujen käytänteet, nykyään monissa uusissa as oy:ssä on myös sijoittajille tärkeä tuloutuspykälä. Yhtiöjärjestyksestä selviää myös, että onko taloyhtiössä menneinä vuosikymmeninä yleistä lunastuslauseketta (taloyhtiön nykyisten osakkaiden oikeus tietyn ajan kuluessa ostaa asunto sillä hinnalla millä se olisi menossa kaupaksi).

- Tilinpäätös: saat käsityksen taloyhtiön taloudellisesta tilanteesta. Tilinpäätöksestä näet edellisen tilikauden tulot ja menot sekä mitä oleellisia tapahtumia tai päätöksiä on tehty. Lähtökohtaisesti taloyhtiö pyrkii nollatulokseen eli tuloilla pyritään kattamaan menot siten, ettei voittoa synny. Tilinpäätöksen yhteydessä on myös tulevan tilikauden talousarvio, josta saat käsityksen vastiketasosta.

Tarjouksen tekeminen

Sijoitusasunnon kaupantekovaihe käynnistyy ostotarjouksen tekemisellä. Tarjouksen muodolle ei ole asunto-osakeyhtiölaissa asetettu määrämuotoa, mutta ostotarjous on syytä tehdä aina kirjallisena. Ostotarjouksesta tulisi selvitä vähintään kaupan kohde, kauppahinta, tarjouksen voimassaolo, henkilötiedot ja kaupan muut ehdot, kuten esimerkiksi rahoitusehto tai oman asunnon myyntiehto.

Tarjous jätetään yleensä vapaamuotoisesti esimerkiksi sähköpostitse asunnon välittäjälle tai myyjälle ja virallinen ostotarjousdokumentti tehdään yleensä vasta tarjouksen tultua hyväksytyksi.

Hyvien kohteiden kanssa tulee olla nopea, joten sinulla on etu jos keskustelet laina-asiat etukäteen valmiiksi pankkisi kanssa ja pystyt tekemään nopean tarjouksen ilman rahoitusehtoa.

Kaupanteko

Kun tarjous on hyväksytty, sovitaan kaupanteosta tarkemmin. Yleinen käytäntö on, että varsinaiset kaupat tehdään ostajan pankissa riippumatta siitä, ostetaanko asunto lainarahalla vai ei. Jos asuntokaupassa käytetään myyjän tai ostajan puolella kiinteistönvälittäjää, hoitaa tämä kaikki kaupantekoon liittyvät valmistelut. Käytännössä tarjouksen jättämisen jälkeen ostaja ilmoittaa omalle pankilleen tehneensä tarjouksen ja välittää kaupan kohteena olleen asunnon tiedot pankille. Usein tässä vaiheessa asunnon myyjä tai kiinteistönvälittäjä ottaa myös yhteyden ostajan pankkiin.

Seuraavaksi sovitaan kaupantekopäivä sekä kaupantekotapa. Perinteisesti asuntokaupat tehdään ostajan pankissa siten, että paikalla ovat ostaja, pankin edustaja, kiinteistönvälittäjä ja myyjä. Myyjän tai myyjän valtuuttaman kiinteistönvälittäjän tehtävänä on huolehtia kaupantekoon liittyvistä käytännöistä ja dokumenteista, kuten osakekirjoista, kauppakirjan laatimisesta, avainten luovutuksesta sekä varainsiirtoverosta. Myyjä ja ostaja saavat kauppakirjaluonnoksen tarkastettavakseen ennen kauppoja, jotta siihen voidaan tehdä tarvittavat muutokset.

Kauppahinta ja varainsiirtovero maksetaan kaupanteon yhteydessä (varainsiirtoveron maksuaika on todellisuudessa 6kk kauppakirjan allekirjoituksesta, mutta välittäjän velvollisuus on pitää huoli, että vero tulee maksetuksi). Uudiskohteiden kaupassa varainsiirtovero maksetaan yleensä omatoimisesti jälkikäteen.

Kaupanteon jälkeen

Kaupanteossa saat avaimet uuteen sijoitusasuntoosi ja usein asunnon hallintaoikeus siirtyy samassa yhteydessä. Vastikkeiden maksuvastuusta on myös sovittu kauppakirjassa. Mikäli asunto ei ole vuokrattu, täytyy muistaa tehdä myös sähkösopimus asuntoon mikä onnistuu nykyään kyllä erittäin helposti. Muista ottaa myös vakuutus tai varmistaa sen olemassaolo jos asunto on valmiiksi vuokrattu.

Seuraavaksi sinun täytyy ottaa yhteys isännöitsijään ja toimittaa hänelle kauppakirja, kopio osakekirjasta sekä kuitti maksetusta varainsiirtoverosta. Tässä yhteydessä sovitaan usein myös vastikkeiden ja käyttökorvauksien maksamisesta. Jos taloyhtiö on siirtynyt sähköiseen huoneistotietojärjestelmään, sinun ei tarvitse ilmoittaa isännöitsijälle erikseen kaupoista vaan omistajanvaihdos rekisteröidään Maanmittauslaitoksen sähköisessä järjestelmässä. Jos paperinen osakekirja on vielä olemassa, se lähetetään Maanmittauslaitokselle mitätöitäväksi.

Miten ostoprosessi menee meidän kautta ostetun sijoitusasunnon kohdalla?

Teemme kymmeniä asuntokauppoja vuosittain ja lähes kaikki kaupat on onnistuttu tekemään tehokkaasti etänä käymättä paikan päällä pankissa.

Kauppaprosessin kulku meidän kautta ostetuissa sijoitusasunnoissa:

1. Vahvistetun varauksen yhteydessä ostaja toimittaa meille ostajan tiedot

2. Teemme kauppakirjaluonnoksen ja lähetämme sen ostajalle tarkistettavaksi

3. Ostajan hyväksyttyä kauppakirjaluonnoksen, kontaktoimme ostajan pankkiyhteyshenkilön ja sovimme kaupantekoprosessista, aikatauluista sekä osakekirjan siirrosta pankin kanssa

4. Kun ostajan pankin kanssa on saatu sovittua kaupantekoprosessi ja –aikataulu, lähetämme ostajalle kauppakirjan sähköisesti allekirjoitettavaksi Visma Sign -palvelun kautta

5. Lähetämme valmiin kauppakirjan ostajan pankkiin ja pankki hoitaa kauppahinnan maksun kauppakirjan ehtojen mukaisesti

6. Kaupan jälkeen hoidamme ilmoitukset kohteen isännöinnille ja toimitamme ostajalle mm. alkuperäisen vuokrasopimuksen (mikäli asunto on valmiiksi vuokrattu) ja infoamme vuokralaista omistajanvaihdoksesta (toimitamme samalle uuden omistajan vuokranmaksutiedot vuokralaiselle)

7. Olemme aina valmiita vastaamaan ostajan mahdollisiin kysymyksiin sekä auttamaan tarvittaessa esim. varainsiirtoveroasioissa myös kaupanteon jälkeenkin.

Olemme siis tehneet kaupanteon ostajalle mahdollisimman helpoksi ja vaivattomaksi niin, että ostajalla on koko ajan kaikki selvää sekä myös aina meidän päästä henkilö tavoitettavissa. Olemmekin saaneet runsaasti kiitosta sujuvasta kaupanteosta.

Sijoitusasunnon vuokraus

Mikäli et ole aikeissa tehdä flippausprojektia vaan olet hankkinut asunnon vuokrauskäyttöön ja asunto on tyhjillään, on aika aloittaa vuokraustoimet heti kaupanteon jälkeen. Ensin tulee kuitenkin tsekata, että tarvitseeko asuntoon tehdä pintaremonttia ennen vuokrausta vai kelpaako asunto vuokrattavaksi sellaisenaan.

Jos haluat säästää tai opetella vuokrausprosesseja, voit vuokrata asunnon itse. Voit kokeilla kepillä jäätä ja etsiä esim. Tori.fi –sivustolta vuokra-asunnon hakijoita tai jättää ilmoituksen paikallisiin Facebook-ryhmiin, jolloin vuokralainen voi löytyä ilman kustannuksia ja pienellä vaivalla. Mikäli tulosta ei synny heti, kannattaa tehdä hyvä ilmoitus esimerkiksi Vuokraovi.comiin. Ota hyvät kuvat sekä vaikkapa videon ja kerro ilmoituksessa kattavasti asunnosta, alueesta ja taloyhtiöstä.

Kun saat yhteydenottoja, vastaa niihin välittömästi. Ennen kun kutsut vuokralaisia näytölle, voit säästää aikaasi ja vaivaasi sillä, että tutustut heihin jo vähän etukäteen. Voit kysyä muun muassa toivottua vuokrasuhteen kestoa, mahdollisia lemmikkejä tai muita yleisluontoisia kysymyksiä liittyen ammattiin tai harrastuksiin. Tämän jälkeen voit pitää asunnolla julkisen näytön tai kutsua vuokralaiset yksitellen käymään asunnolla.

Vuokrasopimuksen laatimiseen on tarjolla monia erilaisia valmiita dokumenttipohjia, joten sinun ei tarvitse keksiä pyörää uudelleen. Esimerkiksi meillä on tarjolla sisäpiiriläisille ladattavissa oleva vuokrasopimuspohja sekä muita hyödyllisiä dokumentteja.

Mikäli haluat tehdä vuokrausprosessin itselle helpoksi ja suostut maksamaan vaivasta pienen palkkion, kannattaa käyttää ammattilaista. Vuokravälittäjiä on moneen lähtöön ja jotkut välitysliikkeet priorisoivat myyntitoimeksiantoja eivätkä aina tunnu arvostavan vuokraustoimeksiantoja vaan hoitavat ne vähän ”vasurilla” pakollisina pahoina. Kannattaa suosia hyvää palvelua ja laadukasta vuokravälityspalvelua tarjoavaa toimijaa. Voimme ehdottomasti suositella Asuntopehtooria vuokravälittäjäksi.

Sijoitusasunnon ostaminen vuokrattuna

Kun puhutaan käytetyistä asunnoista, on ehkä jopa tyypillisempää ostaa sijoitusasunto vuokrattuna kuin tyhjillään. Ainakin meidän kautta ostetut asunnot myydään lähes poikkeuksetta valmiiksi vuokrattuina.

Valmiiksi vuokratun sijoitusasunnon kohdalla ostajan ei tarvitse tehdä uutta vuokrasopimusta vaan vuokrasopimus siirtyy kaupan yhteydessä uudelle ostajalle sellaisenaan. Ostajalla on kuitenkin oikeus saada vuokrasopimus nähtäväksi ennen kauppaa, mutta henkilötietojen osalta peitettynä. Kannattaa tutustua vuokrasopimukseen huolella ennen kaupantekoa sekä kysyä myyjältä, mieluiten kirjallisesti, esimerkiksi onko vuokralaisella vuokranmaksua rästissä.

Ostajalla on oikeus halutessaan päästä käymään valmiiksi vuokratussa asunnossa ennen kaupantekoa, mutta näissä on asuntonäyttöjen osalta hyvä huomioida vuokralaisen asumisrauha. Kun myymme useampia asuntoja yhdestä kohteesta, olemme ratkaisseet asian siten, että kierrämme kaikki myyntikohteen asunnot, pisteytämme asuntojen kunnot ja otamme kuvat ostajalle nähtäväksi. Tällöin kohteen asukkaiden asumisrauha säilyy ilman useampia asuntonäyttöjä.

Valmiiksi vuokratun asunnon ostaminen on luonnollisesti helpompaa ja kustannustehokkaampaa, kun ei ole riskiä tyhjistä kuukausista eikä vuokraus aiheuta vaivaa ja kustannuksia. Parhaissa tapauksissa asunnon vuokralainen on asunut asunnossa jo pitkään eikä ole aikeissakaan muuttaa pois. Näitä tapauksia on itse asiassa aika paljon meidänkin kohteissa, kun ostamme käytetyn vuokrakerrostalon ja myymme siitä asuntoja sijoittajille eteenpäin.

Sijoitusasunto yksityishenkilönä vai yrityksen kautta?

Asuntosijoittaminen yrityksen kautta on verotuksen osalta kevyempää kuin yksityishenkilön. Yritys maksaa tuloksestaan 20% yhteisöveroa, kun yksityishenkilö maksaa vuokratulosta 30% ja 30 000 euron ylittävältä osalta jopa 34% pääomatuloveroa.

Tämä ei kuitenkaan yksinään tarkoita sitä, että sijoitusasunnon ostaminen yritykselle on aina kannattavampaa. Esimerkiksi rahoituksen saaminen ja sen ehdot, kuten korko ja laina-aika, ovat heikompia yrityksellä kuin yksityishenkilöllä. Yritystoimintaan liittyy myös muita kuluja, kuten kirjanpitoa ja muuta eli jos salkussa on vain muutama asunto, yrityksen kautta sijoittaminen ei välttämättä ole kannattavaa.

Hyvänä nyrkkisääntönä voidaan pitää, että jos sijoitat pidemmällä aikavälillä, et ole heti tarvitsemassa sijoittamiasi rahoja takaisin ja aiot hankkia vähintään 10 asunnon salkun, on yrityksen kautta sijoittaminen nykyverotuksella kannattavaa.

Lue lisää yrityksen kautta sijoittamisesta kolmiosaisesta artikkelisarjastamme, jonka ensimmäinen osassa käsitellään verotusta osakeyhtiön kautta sijoittamisessa.

Miten löytää hyviä sijoitusasuntoja?

Hyvän sijoitusasunnon määritelmiä on lähes yhtä monta kuin on sijoittajiakin. Sellaiselle sijoittajalle, joka on näppärä käsistään, hyvä sijoitusasunto voi olla täyden remontin tarpeessa oleva asunto keskeisellä paikkakunnalla. Aloittavalle sijoittajalle hyvä sijoitusasunto voi olla edullinen kohde pienemmällä paikkakunnalla. Lähtökohtaisesti hyvä sijoitusasunto on sellainen, jonka saa ostettua alle markkinahinnan, johon on vaivatonta löytää vuokralaisia ja jonka arvonnousuun pystyy itse vaikuttamaan – ja tietysti, sopii omaan strategiaan.

Alle markkinahintaisia kohteita on yhä vaikeampi löytää julkisilta markkinapaikoilta. Parhaat tavat löytää hyviä sijoitusasuntoja on seurata aktiivisesti markkinoita ja verkostoitua alan ammattilaisten kanssa. Pelkkä verkostoituminen ei välttämättä riitä vaan pyri olemaan arvokas kumppani asunnon myyjälle/välittäjälle ja tarjoa aina mahdollisimman hyvät, varmat ja vaivattomat kaupat. Näin tulet saamaan toimintaasi jatkuvuutta ja saat kohteita tarjolle jatkossakin.

Liittymällä meidän sisäpiiriin saat ensimmäisten joukossa tiedon uusista sijoitusasunnoista. Nämä ovat tarkkaan valittuja, valmiiksi analysoituja ja suurempien ostovolyymien myötä keskihintoja pystytään laskea sijoittajille optimaalisiksi.

Usein kysytyt kysymykset

Sijoitusasunnon ostaminen on kannattavaa, mikäli taloutesi on ylijäämäinen ja haluat kasvattaa nettovarallisuutta pitkäjänteisellä, turvallisella tavalla. Sijoitusasunnon ostaminen on yleensä kannattavaa riippumatta markkinatilanteesta, sillä koteja tarvitaan ja asunnot ovat hyvin säilyttäneet arvonsa.

Sijoitusasunnon vaatima pääoma riippuu asunnon kunnosta, sijainnista ja vakuuksien määrästä. Yleensä sijoitusasunnon ostamiseen tarvitset 30% omaa pääomaa asunnon velattomasta ostohinnasta laskettuna. Yleensä puhutaan noin 20 000 – 50 000 euron omasta pääomasta.

Sijoitusasunnon ostoprosessiin kuuluu strategian valinta, alueisiin perehtyminen, sijoitusasunnon etsintä, rahoitusneuvottelut, kaupanteko, mahdollinen remontti ja vuokralaisen etsintä.

Voit löytää hyviä sijoitusasuntoja liittymällä sisäpiiriin, asettamalla hakuvahteja julkisiin markkinapaikkoihin, laittamalla ostoilmoituksia eri kanaviin, liittymällä someryhmiin ja verkostoitumalla asuntosijoittajien ja kiinteistönvälittäjien kanssa.

Lisää asuntosijoittamisesta:

- Muut artikkelit asuntosijoitusblogissa

- Näillä vinkeillä ostat ensimmäisen sijoitusasunnon

- Kiinnostaako hyvät sijoitusasunnot? Liity sisäpiiriin

- Yli 50 sivua asuntosijoittamisesta! Lataa E-kirja asuntosijoittamiseen