Sijoitusasunnon verotus on tärkeä olla asuntosijoittajalla hallussa ja verotuksella onkin pitkässä juoksussa oleellinen vaikutus asuntosijoittajan kokonaistuottoon.

Järkevä verosuunnittelu ja verotusasioiden selkeänä pitäminen säästää samalla aikaa sekä rahaa. Optimaalista tuottoa tavoittelevan vuokranantajan tulee hallita sijoitusasunnon vuokratulojen ja myyntivoittojen verotus, rahoitusvastikkeiden vähennysoikeudet ja tulonhankkimiskulujen vähentämisen.

Tässä artikkelissa opetamme kohta kohdalta, kuinka vuokratuloista ja remonteista tehdään vähennykset oikein. Saat monta muutakin verovinkkiä, löydät esimerkkejä miten sijoitusasunnon vuokran verotus tapahtuu ja saat konkreettiset ohjeet, kuinka verot ilmoitetaan ja maksetaan.

Artikkeli pidetään aina ajankohtaisena ja päivitetään vuosittain!

Sisällysluettelo

Sijoitusasunnon verotus

Sijoitusasunnon verotuksen pääasiallinen verotettava tulo syntyy vuokratuloista. Vuokratuloja ovat vuokra sekä muut vuokralaisen maksamat maksut vuokranantajalle, kuten vesimaksu ja autopaikan vuokra.

Henkilökohtaisessa verotuksessa sijoitusasunnon vuokratuloja verotetaan pääomatuloverona. Pääomatuloveron määrä ilmoitetaan vuosittain. Vuonna 2026 pääomatuloja verotetaan siten, että 30 000 euroon asti veroprosentti on 30 %. Tämän ylittävältä osalta pääomatuloveroa maksetaan 34 %.

Vuokratuloista voidaan tehdä vähennyksiä, jotka vähentävät maksettavaa veroa. Vähennettäviä kuluja ovat esimerkiksi hoitovastike, mahdollisesti rahoitusvastike, sijoitusasuntolainan korot sekä muut asuntosijoittamisen kulut. Käsittelemme näitä kuluja tarkemmin myöhemmin tässä artikkelissa. Sijoitusasunnon verovähennysten tekeminen on toisinaan raskasta ajatustyötä, josta saat kuitenkin hyvän palkkion myöhemmin. Esimerkiksi asunnon hankintamenoa ei voi vähentää vuokratulojen verotuksessa, vaan vasta asuntoa myytäessä. Käsittelemme myös myyntivoittoa eli luovutusvoittoa tässä kirjoituksessa vuokratulojen verotuksen jälkeen!

Vuokranantajalle annettu vakuus ei ole lähtökohtaisesti verotettavaa tuloa. Jos vakuus käytetään puuttuvien vuokrien maksuun, silloin siitä tulee vuokratuloa. Jos taas vakuutta käytetään vuokralaisen aiheuttamien tuhojen korjaamiseen, se katsotaan verovapaaksi vahingonkorvaukseksi. Vakuuden ylittävät remonttikulut ovat myös vähennyskelpoisia.

Sijoitusasunnon verotukseen voi vaikuttaa myös osittainen oma käyttö. Jos esimerkiksi isommassa omakotitalokiinteistössä on lisäksi vuokra-asunto, osa kuluista voi olla vuokratulosta vähennettäviä ja osa kotitalousvähennyksen piirissä. Molempiin ei voi tehdä samoja vähennyksiä, joten itse tehty töiden kirjaus ja erittely on tarpeen.

Vuokratuottoa laskettaessa veroja ei yleensä huomioida eri laskukaavoissa, vaan nämä tulee itse huomioida omassa kassavirtalaskelmassa. Joskus voi käydä niinkin, että sijoitusasunnon vuokratuotto kyseiseltä vuodelta on negatiivinen. Tässäkin helpottaa tieto, että asuntosijoitustoiminnan tappion voi vähentää verotuksessa!

Vuokratuloista tehtävät vähennykset

Voit vähentää vuokratuloista seuraavia sijoitusasunnon tai tulonhankkimisen kuluja:

- Hoitovastike

- Vuokrauksen kulut (esim. vuokranvälitys ja vuokrailmoitukset)

- Pääomavastike, jos se tuloutetaan taloyhtiön kirjanpidossa

- Kalusteiden ja kodinkoneiden hankinta/uusinta

- Sijoitusasunnon remontit tietyin ehdoin

- Sijoitusasuntolainan korot (HUOM! Ei suoraan vuokratuloista, vaan tulonhankkimisvelan koroista)

- Matkakulut sekä lounas- ja tulonhankkimispalvelut

- Työhuonevähennys ja muita tulonhankkimiskuluja

- Kalustetun asunnon irtaimisto - kalustevähennys

- Vuokraustoiminnan tappio

1. Hoitovastike ja pääomavastike

Voit vähentää vuokratuloista asunnon hoitovastikkeen niinä kuukausina, joilta saat vuokratuottoa. Hoitovastike tulee vähentää aina samana vuonna, kun ne on maksettu. Lue lisää hoitovastikkeiden vähentämisestä verottajan sivulta.

Pääomavastikkeen voi usein vähentää, mutta ei aina. Vähennysoikeus riippuu siitä, miten pääomavastikkeen on käsitelty taloyhtiön kirjanpidossa. Jos vastikkeet tuloutetaan, eli luetaan taloyhtiön tuloksi, voit vähentää pääomavastikkeet vuokratuloista. Jos pääomavastike rahastoidaan taloyhtiön kirjanpidossa, pääomavastiketta ei voi vähentää vaan pääomavastikkeet lisätään sijoitusasunnon hankintamenoon ja huomioidaan asunnon myynnissä luovutusvoiton laskennassa. Voit oppia lisää pääomavastikkeita ja yhtiölainoja käsittelevästä blogikirjoituksestamme.

2. Vuokrauksen kulut ja vuokraustoiminnan tappio

Voit vähentää vuokratuloista vuokraustoimintaan liittyvät kulut, kuten vuokrailmoituksen kulut, luottotietojen tarkistuskulut ja vuokrasopimuksen allekirjoittamiseen liittyvät kulut. Matkakuluista voit tehdä vähennyksen 0,3 euroa per ajettu kilometri.

Käyttäessäsi vuokranvälittäjää tai sijoitusasuntojen hallinnointipalvelua voit vähentää myös nämä kulut verotuksessasi. Näitä kuluja käsitellään tulonhankkimiskuluina, joita on listattuna lisää vielä myöhemmin. Voimme suositella kumppanimme Asuntopehtoorin viiden tähden vuokraus-, myynti- ja huolenpitopalvelua. Saat Asuntopehtoorilta vuokranvälityksen kiinteällä hinnalla asunnon koon mukaan. Huolenpitopalvelulla ulkoistat suurimman osan vuokranantajan velvollisuuksista kiinteällä kuukausihinnalla.

Joskus voi käydä myös niinkin ikävästi, että vuokraustoiminnasta jää viivan alle nieltäväksi vain tappiot kyseisenä vuonna. Tällainen tilanne voi tulla eteen, jos päätät maksaa jonkun isomman kuluerän kerralla tai teetät ison remontin asuntoon. Jos näin käy, niin ei hätää. Nämä tappiot voit vähentää muiden vuokratulojen verotuksessa tai muista pääomatuloista.

3. Lainan korot

Sijoitusasunnon hankkimista varten otettava velka on tulonhankkimisvelkaa, jolloin sen korot voi vähentää verotuksessa. Korot vähennetään pääomatuloista, ei suoraan vuokratulon verotuksessa. Esitäytetyssä veroilmoituksessa voi lainan nimike olla merkitty väärin. Tämä tulee korjata ja korkovähennys merkitä omaan kohtaansa, ei vuokratulo-kohtaan. Verottajan ohjeet lainan korkojen vähentämisestä.

Lainan liitännäiskuluja ei myöskään vähennetä suoraan vuokratuloista. Liitännäiskuluiksi lasketaan esimerkiksi järjestelypalkkio ja toimitusmaksu. Tulonhankkimistoimintaan otetun lainan liitännäiskulut voi vähentää tulonhankkimiskuluina.

Jotta vuokraustoiminta olisi tulonhankkimistoimintaa, tulee vuokralaiselta periä ”käypää vuokraa”. Käypä vuokra tarkoittaa, että asunto ei anneta vuokralle selkeästi alle paikkakunnan normaalin vuokratason. Esimerkiksi sukulaiselle annettu vuokranalennus voi tehdä asunnon vuokrauksesta verottajan silmissä enemmänkin hyväntekeväisyystoimintaa kuin tulonhankkimista.

Jos vuokraat alihintaisena eli selvästi alle markkinahintaisella vuokralla, et voi vähentää menoja enempää kuin saat asunnosta vuokratuloja.

Jos vuokraustoimintaa ei katsota tulonhankkimistoiminnaksi – sijoitusasuntolainan korkoja ei voi vähentää.

Käypä vuokra on epätarkka käsite, mutta sen selvittämiseksi voit tutkia alueen hintatasoa sekä tukeutua asumisedun verotusarvoon. Asumisedun verotusarvo katsotaan yleensä pienemmäksi mahdolliseksi käyväksi vuokraksi.

Vuokraturva.fi –sivustolta löytyy laskuri asumisedun verotusarvon laskemiseen.

Asuntosijoittajan lainanotossa voi tulla eteen tilanne, jossa laina halutaan maksaa ensin kokonaan pois, jotta uusi laina voidaan neuvotella tilalle esimerkiksi useammalle asunnolle kerralla. Kulut, jotka aiheutuvat vanhan lainan ennenaikaisesta maksusta ja uuden lainan ottamisesta, ovat vähennyskelpoisia. Tämän lisäksi useiden sijoitusasuntojen omistaja voi haluta suojata asuntosalkkuaan korkosuojauksella. Myös korkosuojauksen menot ovat vähennyskelpoisia.

Lue Asuntopehtoorin kirjoitus korkosuojauksesta koronvaihtosopimuksella.

4. Tulonhankkimiskulut

Asunnon vuokrauksen veroissa saat vähentää tulonhankkimiskuluja, kuten muussakin tulonhankinnassa. Muista edellisessä kappaleessa mainittu käyvän vuokran peruste tulonhankinnassa!

Tavallisimpia tulonhankkimiskuluja ovat ajot asunnolle, välineet tulonhankintaan, koulutukset, kirjallisuus, yhteisöjäsenyydet, työhuonevähennys sekä mahdolliset lounas- ja yöpymiskulut, jos asuntoja on pitkän matkan päässä omasta asuinpaikastasi.

Asunnolle tehtävät matkat voit vähentää verotuksessa 0,3 euroa per kilometri -kaavalla tai vähentää todelliset kustannukset. Hyväksyttäviä matkakuluja ovat esimerkiksi esittely-, tarkastus- ja huoltokäynnit sekä vuokrasopimuksen tekemisestä aiheutuvat matkat. Taloyhtiön yhtiökokoukseen matkustaminen ja taloyhtiön hallituksen jäsenelle hallituksen kokousmatkat vuokraustoiminnan aikana ovat myös vähennyskelpoisia matkoja.

Jos sinulla on useampi asunto, voi tulla kysymykseen vähentää verotuksessa puhelin ja sen käyttämiseen liittyvät kulut vuokrauksessa sekä tietokone ja työhuonevähennys ainakin osittaisena. Näitä vähennyksiä varten tulee olla näyttöä siitä, että vuokraustoiminta on laajaa. Jokaisella vuokranantajalla on mahdollista vähentää koulutuksia, kirjallisuutta sekä vuokraustoimintaan liittyvien järjestöjen, kuten Suomen Vuokranantajien, jäsenmaksu. Tulonhankkimislainan liitännäiskulut eli järjestelypalkkio ja toimitusmaksu vähennetään myös tulonhankkimiskuluna.

Pitkän matkan päässä omasta asuinpaikastasi sijaitsevat asunnot voivat vaatia joskus yöpymisiä paikkakunnalla tai ruokailuja paikkakunnalla. Näitä tulkitaan kasvaneina elantokustannuksina ja ne voidaan vähentää verotuksessa. Muista pitää kuitit tallella ja selvittää pyydettäessä, mikä oli matkan tarkoitus!

6. Sijoitusasunnon remontin vähennykset

Asuntosijoittamisen verotuksessa yksi tärkeimmistä osa-alueista on sijoitusasunnon remontin vähennykset. Erityisesti BRRRR-strategian kulmakivi on tehdä oikeita asioita ja asioita oikein yhtä aikaa. Se, milloin remontti tehdään, vaikuttaa siihen, milloin remontin saa vähentää!

Jos remontti tehdään ennen vuokraustoiminnan alkamista, remontti katsotaan sijoitusasunnon hankintamenoksi, joka voidaan vähentää vasta luovutusvoitosta eli asuntoa myytäessä.

Jos remontti tehdään vuokraustoiminnan alkamisen jälkeen eli ensimmäisen vuokralaisen muutettua asuntoon tai vuokralaisten välissä, sijoitusasunnon remontit voi vähentää vuokratuloista.

Se hetki, milloin vuokraustoiminta alkaa ensimmäisen kerran, saattaa saada monenlaisia tulkintoja ja tarinoita, jos tätä kysytään keskustelupalstoilla. Joskus on voinut riittää vuokrausilmoitus tai jokin muu todiste.

Suosittelemme tarkastamaan ajantasaisen tiedon vero.fi-sivuilta. Kirjoitushetkellä ohje kuuluu näin:

”Jos haluat vähentää remonttikuluja, remontti pitää tehdä sinä aikana, kun huoneisto on vuokralla”

Sijoitusasunnon remonttien verovähennyksiä on kahta eri tyyppiä – vuokratuloista vähentäminen tai menojen lisääminen asunnon hankintamenoon asuntoa myytäessä. Myös vähennettäviä remonttitapoja on kahdenlaisia – vuosikorjauksia ja perusparannuksia.

Vuosikorjauksella tarkoitetaan remontteja, jolla huoneisto pyritään remontoimaan takaisin alkuperäistä vastaavaan kuntoon. Tällaisia korjaustoimenpiteitä ovat seinien maalaamiset ja tapetoinnit, kodinkoneiden vaihtaminen, kalusteiden uusiminen sekä ovien ja ikkunoiden remontit. Korjauksissa huomioidaan myös korjaushetken yleinen vaatimustaso, jolloin esimerkiksi astianpesukoneeseen vaadittavat muutostyöt voivat mennä verotuksessa vuosikorjauksena. Lue kodinkoneista ja kalusteista tarkemmin seuraavassa otsikossa!

Perusparannuksia ovat uudistus- ja muutostyöt, jotka ”nostavat asunnon tasoa”. Eli asuntoa parannetaan lähtötasoon verrattuna. Perusparannuksia ovat esimerkiksi vaatehuoneen muuttaminen saunaksi, parvekelasien asennukset, huonemuutokset seiniä muokkaamalla sekä useimmat LVIS-työt.

Näiden kahden remonttityypin vähennykset tehdään eri tavalla. Remontointi saattaa usein olla sekä vuosikorjausta että perusparannusta samaan aikaan. Näistä on hyvä tehdä itselleen erittely, mitkä remontit menevät mihinkin vähennystyyppiin.

Pääsääntö on, että vuosikorjauksen voit vähentää samana vuonna, kun kulut on maksettu ja perusparannukset vähennetään vuosittaisina poistoina. Itse teettämiesi vuosikorjausten kulut voit vähentää sinä vuonna, jolloin kulut ovat maksettu. Jos taloyhtiö teettää vuosikorjauksen, ne voidaan vähentää vain, jos rahoitusvastike on tuloutettu taloyhtiön kirjanpidossa.

Perusparannuksen menot vähennetään vuosittaisina tasapoistoina 10 vuoden aikana tai vasta myynnin yhteydessä. Perusparannuksesta syntyneet menot jaetaan tasan 10 vuodelle ja voit vähennät vuosittain kymmenesosan näistä menoista. Voit jättää halutessasi kaiken poistamatta ja laittaa perusparannuksen menot lisäyksenä hankintahintaan. Taloyhtiön teettämässä perusparannuksessa vähennyksen tekeminen vuokratuloista onnistuu vain tuloutetulla rahoitusvastikkeella.

Itse teettämistäsi remonteista saat vähentää materiaalien kulut, muiden töiden korvaukset sekä omat matkakulut. Itse tekemää työtä ei voi vähentää.

Myös aikaisemmin mainittu käyvän vuokran periaate pätee remonttien vähentämisessä. Jos vuokraat alle käyvän vuokran asuntoa, et voi vähentää remontteja enempää, kuin saat vuokratuloja.

7. Kodinkoneet ja kalusteet

Enintään 1 200 euron kodinkoneet saa vähentää kerralla vuosikorjauksena. Yli 1 200 euron hankintaa ei voi vähentää kerralla. Raja on esinekohtainen. Jos raja ylittyy, vähennykset tulee vähentää 25 prosentin menojäännöspoistoina.

Esimerkiksi 3 000 euron esine vähennetään niin, että ensimmäisenä vuonna saat vähentää siitä 25 % eli 750 euroa. Seuraavana vuonna vähennettävää on jäljellä 2 250 euroa, josta saat taas vähentää 25 % eli 562,50 euroa. Kuitenkin jos kodinkoneen taloudellinen käyttöikä on enintään kolme vuotta, sen saa vähentää kerralla. Lue lisäohjeet vero.fi-sivustolta.

Kalustettua asuntoa vuokrattaessa voit vähentää verotuksessa yksiöstä tai huoneesta 40 euroa kuukaudessa. Suuremmassa huoneistossa vähennys on 60 euroa kuukaudessa. Lisäksi saat vähentää hoitovastikkeen, jonka maksat huoneistosta. Vaihtoehtona kiinteälle huoneistokohtaiselle vähennykselle on tehdä selvitys todellisista kuluista. Tällöin vähennys myönnetään selvityksen mukaan. Et voi vaihdella vuosittain vähennystapaa tässä asiassa, joten muista arvioida valintaasi pitemmällä tähtäimellä.

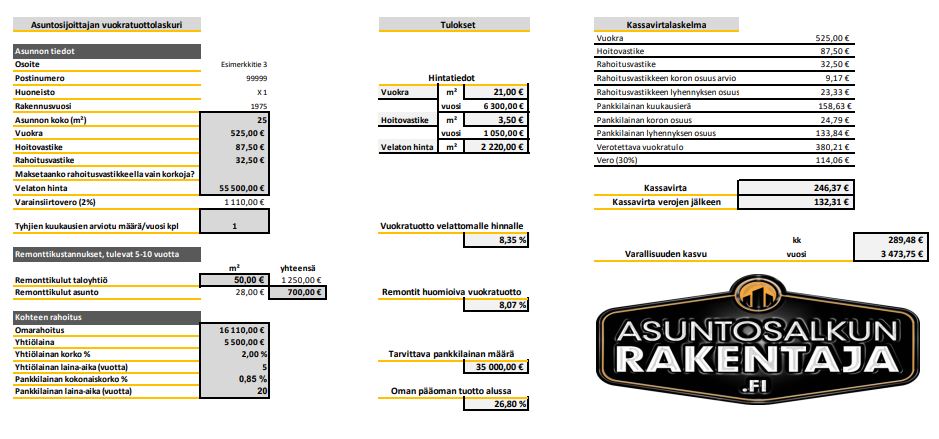

Sijoitusasunnon verotus - esimerkki verotuksesta

Aloitteleva asuntosijoittaja etsii ensimmäistä kohdettaan tammikuussa. Hän pitää remonttien tekemisestä ja on innostunut BRRRR-strategiasta.

Hän päätyy tekemään kaupat seuraavanlaisesta yksiöstä:

- 25 neliön yksiö

- Myyntihinta 50 000 euroa

- Velaton hinta 55 500 euroa

- Varainsiirtovero kaupasta velattomalla hinnalla 1,5 % = 832,5 euroa

- Yhtiölainaa jäljellä 5 500 euroa putkiremontista, maksetaan 5 vuodessa

- Arvio tulevasta remonttitarpeesta, n. 700 euroa

Asunto-osakkeen tai kiinteistön ostamisen jälkeen kaupasta täytyy maksaa varainsiirtoveroa. Asunto-osakkeessa varainsiirtovero on 1,5 % velattomasta hinnasta (varainsiirtovero laski vuonna 2024 1,5 prosenttiin). Tässä tapauksessa 55 500 euroa x 0,015 = 832,5 euroa.

Hän maksaa asunnosta käsirahan 15 000 euroa ja varainsiirtoveron 832,5 euroa itse ja kattaa loput 70 % = 35 000 euroa pankkilainalla. Pankki myöntää hänelle 20 vuoden lainan 0,85 prosentin marginaalilla. Järjestelykuluja pankkilainasta kertyy 300 euroa.

- Omaa rahaa 15 000 euroa + varainsiirtovero 832,5 euroa

- Lainaa 35 000 euroa 20 vuoden laina-ajalla ja 0,85 % marginaalilla

- Järjestelykuluja pankkilainasta 300 euroa

Asunto on kelvollisessa kunnossa. Aloittelevan asuntosijoittajan onneksi asunnossa on vuokralainen jo valmiina. Hän päättää toteuttaa vuosikorjauksena pintaremonttia vasta vuokralaisen vaihtuessa, koska tuleva vuokralainen on ilmoittanut asunnon vapautuvan joulukuun alussa.

Vuokra on 525 euroa kuukaudessa. Hoitovastike 3,50 euroa per neliö eli 87,50 euroa kuukaudessa sekä rahoitusvastike 1,3 euroa per neliö eli 32,50 euroa kuussa. Sijoitusasuntolainan korot ovat lähtötilanteessa 24,79 euroa ja lyhennys 133,84 euroa. Kun lainaa lyhennetään tai korot muuttuvat, muuttuu myös maksettava määrä. Esimerkinomaisesti pidetään korot ja lyhennys samana koko esimerkin ajan.

- Vuokra 525 euroa kuukaudessa

- Hoitovastike 87,50 euroa kuukaudessa (3,5 euroa per neliö)

- Rahoitusvastike 32,50 euroa kuukaudessa (1,3 euroa per neliö)

- Lainan korot ja lyhennys 24,79 € + 133,84 € = 158,63 euroa kuukaudessa

Asuntosijoittaja saa positiivista kassavirtaa asunnosta 246,37 euroa ennen veroja joka kuukausi, kun hoitovastike, rahoitusvastike, lainan korot sekä lyhennys maksetaan vuokrasta.

Vuokratuoton verotus lasketaan seuraavalla kaavalla:

Vuokra – hoitovastike – (rahoitusvastike) – lainan korot

525 – 87,50 – 32,50 – 24,79 = 380,21 euroa

Tästä 380,21 euron vuokratulosta maksetaan pääomatuloveroa 30 prosenttia eli 114,06 euroa kuukausittain, jolloin verojen jälkeinen kassavirta per kuukausi on 132,31€.

Kun asunto vapautuu edelliseltä vuokralaiselta joulukuussa, asuntosijoittaja päättää toteuttaa vuosikorjausremontin. Hän ostaa materiaalit ja tekee työt itse. Vuosikorjauksen loppusummaksi jää 600 euroa. Matkoja hänelle kertyi 400 kilometriä, jotka hän saa vähentää 0,3 euroa per kilometri eli 120 euroa. Muista menoista hän voi vähentää Suomen Vuokranantajien jäsenmaksun 96 euroa sekä lainan liitännäiskulun eli järjestelypalkkion 300 euroa. Esitäytettyyn veroilmoitukseen tai itse ilmoitettavaksi vähennettävää jää siis:

- Vuosikorjauksen materiaalit 600 euroa

- Ajot asunnolle 120 euroa

- Suomen Vuokranantajien jäsenmaksu 96 euroa

- Lainan järjestelypalkkio 300 euroa

Asunto oli vuokrattuna kymmenen kuukautta, joten asuntosijoittajalle kertyi verotettavaa vuokratuloa yhteensä 3 802,10 euroa. (380,21 x 10). Asuntosijoittaja saa vähentää vuokratuloista vielä yllä mainitut 1 116 euroa, jolloin veroja tulee maksettavaksi (3 802,1 – 1 116) x 30 % = 805,83 euroa.

Alla kuvakaappaus vuokratuottolaskurilla (tuolloin varainsiirtovero oli 2%) tehdystä laskelmasta tästä esimerkistä, voit ladata laskurin täältä

Sijoitusasunnon myyntivoiton verotus

Mietityttääkö sijoitusasunnon myynnin verotus? Sijoitusasunnon verotus myytäessä on lopulta melko simppeliä. Myydessäsi sijoitusasunnon voitolla, täytyy sinun maksaa tästä voitosta myyntivoiton veroa. Jotkut puhuvat myös ”luovutusvoitosta”. Käytämme selvyyden vuoksi termiä ”myyntivoitto”.

Myyntivoittoa verotetaan pääomatulona kuten vuokratulojakin. Pääomatuloveroprosentti on 30 % ensimmäisen 30 000 euron osalta ja tämän ylittävää osuutta verotetaan 34 prosentilla.

Sijoitusasunnon myyntivoiton vähennykset voit tehdä kahdella tavalla. Ensimmäistä tapaa kutsutaan todellisten menojen vähentämiseksi. Toinen tapa on nimeltään hankintameno-olettaman käyttö.

Todellisia menoja vähentämällä voit joko vähentää myyntihinnasta ostohinnan sekä hankintamenot. Hankintamenoja ovat esimerkiksi asunnon remontit ennen vuokrasuhteen alkamista sekä perusparannukset jos niitä ei ole ehditty kokonaan vähentää poistoina. Myös välityspalkkio on mahdollista vähentää, jos olet etsinyt asuntoa välittäjän kautta. Jos haluat vähentää todelliset menot, on tärkeää pitää näistä kirjanpitoa itse verottajaa varten!

Hankintameno-olettama (HMO) on vaihtoehtoinen tapa, jossa saat tehdä kiinteän vähennyksen veroista sen mukaan, kuinka pitkään olet omistanut asunnon. Hankintameno-olettaman mukaan asunnon hankintahinta on 20 % myyntihinnasta, jos olet omistanut asunnon alle 10 vuotta. Jos olet omistanut asunnon yli 10 vuotta, hankintameno-olettaman mukainen hinta on 40 % myyntihinnasta. Parhaiten hankintameno-olettama soveltuukin pitempiaikaisiin omistuksiin, joissa asunnon arvo on noussut merkittävästi (hankintameno-olettaman mukainen summa on suurempi kuin todellinen hankintahinta) tai jos hankintahinta tai muut todelliset menot ovat hukkuneet ja/tai ovat muuten epäselviä.

Näistä kahdesta tavasta voit valita itsellesi edullisemman vaihtoehdon. Ei tarvitse mitään erillistä perustetta käyttääksesi hankintameno-olettamaa tai todellisten menojen vähentämistä.

Myyntivoiton verovähennyksissä on hyvä muistaa, että jos asunnon kauppakirja on allekirjoitettu eri vuonna, kuin varsinainen kauppahinnan maksu tapahtuu, verotusvuosi katsotaan kauppapäivästä, ei maksupäivästä. Esimerkiksi joulukuussa 2025 sovitut kaupat tulee merkitä vuoden 2025 verotukseen, vaikka kauppahinta maksettaisiin vasta 2026 vuoden puolella.

On yksi poikkeus, jolloin asunnon saa myydä verovapaasti. Jos olet omistanut asunnon vähintään kaksi vuotta sekä asunut siinä itse yhtäjaksoisesti kahden vuoden ajan tai joku perheestäsi on asunut siinä yhtäjaksoisesti kahden vuoden ajan, voit myydä asunnon ilman myyntivoiton veroa. Perheeseen verottaja laskee mukaan puolison tai alaikäiset lapset.

Asunnon myyntivoitoista tehtävät vähennykset

Asunnon myyntivoitosta voi tehdä seuraavat vähennykset:

- Hankintahinta

- Asunnon myymiseen käytetyt kulut - kiinteistönvälittäjän palkkio

- Perusparannukset, jota ei ole vähennetty verotuksessa poistoina (esim. remontit ennen vuokrasuhteen alkamista)

- Varainsiirtovero

Asunnon myyntivoiton verotus - esimerkki

Aloitteleva asuntosijoittaja huomaa, että hänellä olisi pari ostettavaa kohdetta, joihin hänen vakuutensa ja käsirahansa eivät riitä. Hän päättää myydä aikaisemmassa esimerkissä remontoidun asunnon.

Asunnon hankintahinta oli 50 000 euroa. Asuntosijoittaja teetätti asuntoon 700 euron vuosikorjausremontin, joka nostaa asunnon arvoa. Hän ottaa yhteyttä välittäjään ja sopii tämän kanssa toimeksiannosta, että asunto laitetaan myyntiin 62 000 euron hinnalla. Välitysliike on uusi ja moderni toimija, joka ottaa kiinteän 2 500 euron välityspalkkion yksiöstä perinteisen parin prosentin osuuden sijasta.

Ei mene aikaakaan, kuin puhelin soi ja välittäjä kertoo tarjoukseksi 60 000 euroa. Tästä hinnasta sovitaan kaupat. Onnellinen asuntosijoittaja pääsee uppoutumaan tällä kertaa sijoitusasunnon myyntivoiton verotukseen.

Hän tekee laskelmat sekä todellisten menojen käyttämisestä sekä hankintameno-olettaman käyttämisestä myyntivoiton verovähennyksissä.

Todellisia menoja hänelle kertyi seuraavia:

- Hankintahinta 50 000 euroa

- Välittäjän palkkio 2 500 euroa

- Varainsiirtovero 832,5 euroa

Jos hän käyttää todellisten menojen periaatetta, hänen verotettava osuutensa eli luovutusvoitto on:

60 000 – 50 000 – 2 500 – 832,5 = 6 667,5 euroa

Tästä 6 667,5 euron myyntivoitosta hän maksaa veroja pääomatuloverotuksen mukaan joko 30 % tai 34 % riippuen, onko 30 000 euron raja ylittynyt pääomatuloverotettavissa tuloissa. Jos pääomatuloja on alle 30 000 euroa, veron määrä on 2 000,25 euroa.

Hankintameno-olettaman mukaisesti asunnon hankintahinta on joko 20 % tai 40 % riippuen, onko asunto omistettu alle vai yli 10 vuoden ajan. Muita kuluja ei saa vähentää hankintameno-olettaman kanssa!

Tässä tilanteessa asunto on myyty alle 10 vuoden omistuksen jälkeen, joten hankintameno-olettaman luovutusvoiton laskukaava on:

60 000 – (0,2 x 60 000) = 48 000 euroa

Tässä esimerkissä hankintameno-olettaman käyttö ei siis tule missään nimessä kyseeseen. Jos taas asunto sijaitsisi voimakkaasti kasvavassa kasvukeskuksessa, jonka arvot nousisivat kovasti, hankintameno-olettaman käyttö voisi pitkän omistusajan jälkeen olla kannattavaa.

Jos ajatellaan, että asunnon arvo olisi 25 vuoden päästä 170 000 euroa, olisi hankintameno-olettaman mukainen hankintahinta 68 000 euroa, jolloin se ylittäisi todellisen hankintahinnan (50 000 euroa), jolloin sen käyttö olisi järkevää.

Miten sijoitusasunnon verot ilmoitetaan ja maksetaan?

Menneinä vuosina verotietojen ilmoittaminen tehtiin ainoastaan paperisena. Nykyään verojen ilmoittaminen onnistuu myös Verohallinnon OmaVero-palvelussa sähköisesti. Voit ilmoittaa sähköisesti veroja joko jatkuvasti kesken verovuoden tai kerralla, kun saat esitäytetyn veroilmoituksen.

Menneinä vuosina verotietojen ilmoittaminen tehtiin ainoastaan paperisena. Nykyään verojen ilmoittaminen onnistuu myös Verohallinnon OmaVero-palvelussa sähköisesti. Voit ilmoittaa sähköisesti veroja joko jatkuvasti kesken verovuoden tai kerralla, kun saat esitäytetyn veroilmoituksen.

Jos haluat ilmoittaa verotietojasi ennenaikaisesti, tulee sinun tehdä ennakkoverohakemus. OmaVerossa ei voi tallentaa keskeneräisiä hakemuksia, joten tee aina hakemus loppuun asti kerralla ja täydennä lisää myöhemmin uudella hakemuksella.

Lue verottajan ohjeet vuokratulojen verojen ilmoittamiseen.

Jos ehdottomasti haluat tehdä vuokratulojen veroilmoituksen paperisena, voit käyttää lomakkeita 7H Vuokratulot – Osakehuoneistot, 7K Vuokratulot – Kiinteistöt, 7L Vuokratulot – Muu omaisuus ja 16B Selvitys ulkomaantuloista, pääomatulot -lomakkeita, jotka löydät täältä.

Veroilmoitusta varten säilytä kuittisi. Niitä ei toimiteta Verohallintaan, jos verottaja ei niitä erikseen pyydä.

Omat muistiinpanot ja kuitit on säilytettävä 6 vuotta verovuoden päättymistä seuraavan vuoden alusta.

Esitäytetty veroilmoitus

Esitäytetty veroilmoitus on täytettävissä yleensä keväällä. Vuoden 2025 esitäytetty veroilmoitus tulee täytettäväksi maalis-huhtikuussa 2026 riippuen oletko yrittäjä vai palkkatöissä. Veroilmoituksen tekemisen määräpäivä on toukokuussa. Tarkan päivän näet omasta veroilmoituksestasi tai OmaVerosta. OmaVeroon kirjaudutaan pankkitunnuksilla osoitteessa https://www.vero.fi/sahkoiset-asiointipalvelut/omavero/

OmaVerossa veroilmoituksen täydentäminen onnistu seuraamalla ohjeita vaihe vaiheelta eteenpäin:

- 1. Taustatiedot. Muista tarkistaa tilinumerosi ja ilmoittaa se, jos se puuttuu. Näin saat mahdolliset veronpalautukset suoraan tilillesi nopeasti. Varallisuustiedoista näet omistamasi asunto-osakkeet ja kiinteistöt. Jos jokin varallisuus puuttuu, voit lisätä jo tässä kohtaa uuden.

- 2. Esitäytetyt tulot ja vähennykset. Tässä kohdassa näet muiden tahojen ansiotuloissa ilmoittamat palkat ja luontaisedut sekä pääomatuloissa vuokratulot. Näet mahdollisen erittelyn ja korjaamaan tietoja painamalla tietoriviä. Vuokratuloissa on eritelty osakehuoneistot ja kiinteistöt kahteen osioon. Eri kohteet näet riveissä jaoteltuna asunto- tai kiinteistöosakeyhtiön nimen mukaan. Tarkista, että kaikki osakehuoneistosi ja kiinteistösi löytyvät ja lisää uusi vuokratulo, jos jokin puuttuu. Tarkista myös omistussuhteen prosenttimääräsi. Ole tarkkana, jos sinulla on useita osakehuoneistoja samassa taloyhtiössä. Vuokratuloja ilmoittaessa on pakollinen tieto täyttää vuokralaisen tietoja. Vuokralaisen henkilötunnus ei ole pakollinen tieto. Jos teet lyhytaikaisvuokrausta, voit kirjoittaa vuokralaisen nimen kohtaan ”useita”.

- 3. Muut tulot. Muissa tuloissa ilmoitetaan sivutuloja, pääomatuloja sekä muita etuuksia. Tässä kohdassa ilmoitat mahdolliset pääomatulojen luovutusvoitot. Luovutusvoitot ilmoitetaan painamalla kyllä/ei -valinnasta kyllä ja täyttämällä tiedot.

- 4. Muut vähennykset. Tässä kohdassa ilmoitetaan matkakulut, jäsenmaksut, tulonhankkimismenot sekä velan korot! Kaikille näille löydät omat osionsa.

- 5. Esikatsele ja lähetä. Viimeisessä vaiheessa saat koosteen esitäytetystä veroilmoituksestasi. Voit vielä muokata tietoja. Tarkista vielä kerran tietosi ja lähetä valmis ilmoitus Verohallintoon painamalla ”lähetä”!

Ilmoittajatahot

Verohallinto saa verotustasi varten erilaisia tietoja eri tahoilta.

- Työnantajaltasi siirtyy tieto palkkatuloistasi

- Pankeilta siirtyy tiedot lainoistasi

- Välittäjän tekemissä asunto-osakekaupoissa välittäjä ilmoittaa tiedot verottajalle varainsiirtoveroilmoituksella

- Kiinteistökaupassa tulee myös tehdä varainsiirtoveroilmoitus, sen tekee aina ostaja vaikka kaupassa olisi mukana välittäjä

Vaikka nämä asiat siirtyvät veroilmoituksellesi automaattisesti, muista aina kuitenkin tarkistaa, että asiat ovat oikein. Esimerkiksi sijoitusasuntoa varten otettuja lainoja ei ole aina välttämättä merkitty tulonhankkimislainoiksi.

Verojen maksaminen

Verojen maksamista varten voit joko tilata uuden verokortin tai korottaa henkilökohtaista veroprosenttiasi tai maksaa veroja ennakkoveroina. Jos vuokratulosi pysyvät suurin piirtein samana, kuin edellisenä verotusvuonna, ei ole välttämätöntä tehdä mitään.

Jos uutta verotettavaa tuloa syntyy, on suositeltavaa, että maksat verot vuokratuloista ennakkoon ennakkoveroina. Näin verot jakautuvat tasaisemmin vuoden aikana. Kun ilmoitat tietosi ja arvioit vuoden tuloista, Verohallinto laskee sinulle verojesi määrän ja toimittaa tiedot niiden maksamista varten. Ole tarkkana, että sinulle arvioidut vuokratulot ovat oikean kokoiset – ne arvioidaan yleensä toissa vuoden tulojen perusteella.

Verohallinto on järjestänyt verkkoseminaarin, joka käsittelee vuokratulojen verotusta ja vuokranantajan veroilmoitusta. Seminaarin tallenne löytyy täältä.

Katso myös verottajan ohjeet vuokratulojen maksamiseen.

Varainsiirtovero

Ostaessasi asunto-osakkeen, kiinteistön tai muun arvopaperin (pl. pörssinoteeratut arvopaperit), tulee kaupasta antaa verottajalle varainsiirtoveroilmoitus ja maksaa varainsiirtovero. Vero tulee ilmoittaa omaehtoisesti OmaVerossa tai Verohallinnon lomakkeilla. Jos asunto-osakkeen kaupassa on käytetty välittäjää, tekee välittäjä varainsiirtoveroilmoituksen. Kiinteistökaupassa sen sijaan ostaja tekee aina varainsiirtoveroilmoituksen vaikka kyseessä olisi välittäjäkauppa.

Välittäjän kanssa tehdyissä kaupoissa varainsiirtovero maksetaan kaupanteon yhteydessä ja välittäjällä on velvollisuus tehdä varainverosiirtoilmoitus ostajan puolesta. Varainsiirtoveroilmoitus tulee tehdä kahden kuukauden kuluessa siitä, kun kauppakirja on tehty. Uudiskohteessa kahden kuukauden kuluessa siitä, kun asunnon omistusoikeus on siirtynyt sinulle.

Tarkemmat ohjeet löytyy osoitteesta: https://www.vero.fi/henkiloasiakkaat/asuminen/varainsiirtovero/n%C3%A4in-hoidat-varainsiirtoveron/

Asunto-osakkeissa varainsiirtoveron määrä on 1,5 % velattomasta kauppahinnasta. Varainsiirtovero laski vuoden 2024 alussa 1,5 prosenttiin aiemmasta kahdesta prosentista.

Uudiskohteessa tai muussa yhtiölainallisessa kohteessa huomioidaan aina kauppahinnan lisäksi myös yhtiölainan osuus, vaikka se maksettaisiinkin heti kerralla pois. Varainsiirtovero maksetaankin siis velattomasta hinnasta eli kauppahintaan lisätään yhtiölaina.

Ensiasunnon ostaja voi välttyä varainsiirtoverolta, jos seuraavat ehdot täyttyvät:

- Ostaja on kaupantekohetkellä 18-39 vuotias

- Ostajan omistusosuus asunnosta/kiinteistöstä on vähintään 50 %

- Ostettava kohde tulee vakituiseen käyttöön ja siihen muutto tapahtuu puolen vuoden sisällä kaupasta

- Ostaja ei ole aikaisemmin omistanut asunnosta/kiinteistöstä 50 % tai enempää

Monet pariskunnat voivat ”kikkailla” ensiasunnon varainsiirtoverottomuuden osalta tietyissä tilanteissa. Jos suunnitelmissa on hankkia myöhemmin esimerkiksi kalliimpi omakotitalo, voi olla järkevää säästää veroetua sen hankintahetkeen ja ostaa aiemmat edullisemmat yhteiset kodit tai sijoitusasunnot vaikkapa 49-51 % osuuksilla. Kiinteistön varainsiirtovero on 4 % (laski vuonna 2024 3 prosenttiin), joten 350 000 euroa maksavasta omakotitalosta 50 % osuudelle tulee varainsiirtoa maksettavaksi 7 000 euroa (vuonna 2024 summa on 5 250 euroa). Kannattaa kuitenkin huomioida, että vuoden 2024 varainsiirtoverouudistus poistaa kokonaan ensiasunnon verohyödyn.

Toinen poikkeus varainsiirtoverossa koskee uudiskohteiden siirtosopimuskauppaa. Siirtosopimuskauppa tarkoittaa, että uudiskohdeasunnon ostanut henkilö myy asunnon eteenpäin, ennen kuin asunto on valmistunut ja luovutettu ostajalle. Siirtosopimuksella siirretään asuntokauppaan liittyvät oikeudet ja velvollisuudet uudelle ostajalle.

Siirtosopimuskaupassa varainsiirtoveroa maksaa kumpikin kaupan osapuoli. Siirtäjä eli siirtosopimuksen myyjä maksaa varainsiirtoveroa 1,5 % alkuperäisestä kauppahinnasta eli siitä hinnasta, millä hän on ostanut asunnon oikeudet rakennusliikkeeltä. Tässä hinnassa yhtiölainan osuutta ei huomioida eli veroissa voi säästää myymällä uudisasunnon ennen valmistumista, mikäli rakennusliike hyväksyy siirtosopimuskaupan.

Ostaja eli siirronsaaja maksaa varainsiirtoveron normaalin uudiskohdekäytännön mukaan. Varainsiirtovero on 1,5 % koko velattomasta hinnasta eli kauppahinnasta ja yhtiölainan osuudesta.

Siirtäjän varainsiirtoveron eräpäivä on kahden kuukauden kuluessa siirtosopimuksen allekirjoituksesta. Siirronsaajan varainsiirtovero tulee maksaa kahden kuukauden kuluessa siitä, kun omistusoikeus on siirtynyt hänelle eli asunto on valmistunut ja luovutettu. Siirronsaajan tulee myös toimittaa todistus varainsiirtoveron maksusta isännöitsijälle, jotta omistaja voidaan kirjata osakasluetteloon.

Yhtiölainat ja verotus

Taloyhtiöt käyttävät yhtiölainoja kolmeen tarkoitukseen:

- Vanhemmissa taloyhtiöissä korjausremonttien kustannuksiin

- Uudiskohteet

- Perustettavan As Oy:n ostaessa käytetyn asuinkiinteistön, kohteen ostoon käytetyn lainan voi uuden As Oy:n muodostuessa muuttaa yhtiölainaksi

Asunto-osakkeenomistajat maksavat taloyhtiölainaa rahoitusvastikkeina. Verotuksen näkökulmasta on merkitystä sillä, tuloutetaanko yhtiölaina taloyhtiön kirjanpidossa vai rahastoidaanko se. Tulouttaminen tarkoittaa, että rahoitusvastikkeet merkataan taloyhtiön voitoksi eli tuloiksi. Rahastoiminen taas on rahojen keräämistä ”varastoon pahan päivän varalle” eli rahastoon. Tyypillisesti puhutaan korjausrahastosta.

Tuloutetussa yhtiölainassa on veroetu asuntosijoittajan hyödyksi. Jos rahoitusvastikkeet tuloutetaan, ne saa vähentää täysimääräisenä vuokratuloista. Tämä on etenkin eduksi, jos kohdetta pidetään kauan tai ei välttämättä haluta myydä koskaan. Tämä verohyöty on käytännössä ajallinen hyöty, sillä rahastoidut rahoitusvastikkeet saa vähentää asuntoa myydessä, tuloutettuja jo vuokratuloista vähennettyjä rahoitusvastikkeita ei saa. Tuloutetussa rahoitusvastikkeessa sinulla on käytössä enemmän omaa rahaasi nyt, eikä joskus tulevaisuudessa, kun myyt asunnon. Tai jos myyt ollenkaan.

Rahoitusvastikkeet saa vähentää verotuksessa myös vuokralaisten välissä, jos voidaan osoittaa, että vuokralaista etsitään ja vuokraustoimintaa on tarkoitus jatkaa.

Tuloutetun rahoitusvastikkeen verohyödystä on keskusteltu kiivaasti. Valtionvarainministeriössä on kaavailtiin, että tämä verovähennysoikeus poistettaisiin, asetettaisiin lainakatto yhtiölainojen määrälle sekä rajoituksia yhtiölainojen lyhennysvapaille. Veroetua ei kuitenkaan poistettu vaan yhtiölainoihin asetettiin lievempiä rajoituksia:

- Taloyhtiölainat voivat olla enintään 60 prosenttia myytävien asuntojen velattomasta hinnasta (aiemmin 70%)

- Taloyhtiölainan takaisinmaksuaika saa olla uudiskohteessa enintään 30 vuotta (yleisin laina-aika on ollut 25v)

- Lyhennysvapaa saa olla enintään yksi vuosi rakennuksen valmistumisen jälkeen (yleisesti ollut 1-3v)

Lue aikaisempi kirjoituksemme rahoitusvastikkeiden verovähennysoikeuden poistamisesta.

Sijoitusasunto osakeyhtiön kautta - miten verotus toimii?

Yrityksen vuokratulojen verotus poikkeaa hieman yksityishenkilön verotuksesta.

Jos ostat sijoitusasunnon osakeyhtiön kautta, maksaa yhtiö sen vuosittain tekemästä voitosta yhteisöveroa. Kun yksityishenkilö maksaa isosta asuntosijoitussalkusta pääomaveroa suurimmillaan 34 % vuokratuloista, osakeyhtiötä verotetaan vain 20 % vuoden 2026 yhteisöveroprosentilla. Aikaisemmin pääomatulovero oli vielä 28 % ja yhteisövero 26 %, mutta nykyään ero on merkittävä – pääomatulojen verotettavasta määrästä riippuen jopa 10-14 % edullisempi osakeyhtiön eduksi.

Alla osakeyhtiön kautta asuntosijoittamisen plussat ja miinukset:

- Verotus. Useita asuntoja omistavalle pitkäaikaiselle asuntosijoittajalle tulee vuosittainen veroetu yhteisöverossa verrattuna pääomatuloverotukseen.

- Ison salkun kanssa toimiminen. Asuntosijoitustoiminnalla on taipumusta kehittyä, kun aihetta opiskelee ja kokemusta tulee lisää. Jossain kohti voi olla edessä se, että pankissa toiminta katsotaan jo niin ammattimaiseksi, että yksityishenkilönkin asuntosijoitustoiminnan lainoitus siirretään pankin yrityspuolelle. Yleensä tämä häilyvä ”raja” menee noin 5 asunnon kohdalla. Jos jo lähtövaiheessa tiedät, että haluat salkkuusi yli 10 asuntoa, on asuntosijoittaminen osakeyhtiön kautta järkevämpää pitkässä juoksussa jo heti alusta alkaen. Omissa nimissä olevia asuntoja on hankalampi siirtää useita kerrallaan yritykselle ilman veroseuraamuksia.

- Kimppasijoittaminen helpottuu. Asuntosijoittamista voi harrastaa myös porukassa. Yhtiön kautta sijoittaminen yksinkertaistaa kaikkien verotusta, kun jokaisen ei tarvitse tehdä omia veroilmoituksiaan vaan kaikki hoituu yhdellä kirjanpidolla. Jokaisen ei myöskään tarvitse avata omia tilejään ja neuvotella rahoituksiaan erikseen vaan kaikki hoituu yhtiön kautta. Osakkaiden vastuut voidaan päättää osakassopimuksessa ennen pääomien sijoittamista perustettavaan yhtiöön. Myöskin työ, missä tarvitaan kaikkien omistajien hyväksyntää ja allekirjoituksia helpottuu, kun voidaan valita nimenkirjoitusoikeuden haltijat allekirjoittamaan papereita.

- Palkka ja osinko. Osakeyhtiöstä voi veroedullisesti maksaa osakkaille palkkaa ja nostaa osinkoa vuosittain, jos rahalle on tarvetta.

- Rahoituksen hinta. Etenkin aloittavan yrityksen rahoituksen hinta on kalliimpaa kuin yksityishenkilön mikä vaikuttaa osakeyhtiön kautta sijoittamisen kannattavuuteen.

- Työmäärä alkuvaiheessa. Osakeyhtiön perustaminen, tilien avaaminen, rahoitusneuvottelut, kirjanpitäjän löytäminen (tai kirjanpidon tekeminen itse) ja muut asiat työllistävät alkuvaiheessa.

- Rahat eivät ole yhtä vapaasti käytettävissä. Jos sijoitat yksityishenkilönä, voit käydä vaikka tekemässä kauppaostokset juuri tilille kilahtaneilla vuokrilla, yrityksen kanssa asia on vähän toisin sillä rahaa ei voi nostaa ihan miten vain yrityksestä ulos. Rahan nostaminen tapahtuu joko palkkana tai osinkoina ja osingon jakaminen edellyttää voitonjakokelpoisia varoja.

- Kulut. Yhtiön perustaminen aiheuttaa jonkin verran kustannuksia. Samoin kiinteitä kuluja tulee muun muassa kirjanpidosta, ellei sitä tee itse. Nämä laskevat osakeyhtiön kautta sijoittamisen kannattavuutta, toisaalta vältyt vuosittaiselta vuokratulotietojen ilmoittamiselta veroilmoitukselle.

Voit oppia lisää osakeyhtiön kautta sijoittamisesta kolmiosaisesta artikkelisarjastamme:

👉 Asuntosijoittaminen osakeyhtiön kautta osa 1 – verotus

👉 Asuntosijoittaminen osakeyhtiön kautta osa 2 – rahoittaminen ja omaisuuden siirtäminen yritykseen

👉 Asuntosijoittaminen osakeyhtiön kautta osa 3 – hyödyt ja haitat

Mikä asuntosijoittamisen verotuksessa on muuttunut?

Asuntosijoittamisen verotus on pysynyt pitkälti samana ja viime vuosina asuntosijoittajan verotukseen on tullut vain pieniä muutoksia:

- Aikaisemmin enintään 1 000 euron kodinkoneen tai kalusteen sai vähentää verotuksessa kerralla. Vuonna 2021 raja nousi 1 200 euroon.

- Luontoisetujen laskentaperusteet päivittyivät. Asunnon luontoisetuarvoa voidaan käyttää apuna, kun arvioidaan käyvän vuokran suuruutta.

- Vuodesta 2023 alkaen oman asunnon lainan korot eivät ole enää vähennyskelpoisia.

- Arvonlisäverotuksen alarajaa nostetiin 15 000 euroon. Tämä on ALVin alaista majoitustoimintaa harjoittavalle tärkeä tieto.

- Valtionvarainministeriö selvittää rahoitusvastikkeiden verokohtelun mahdollista muuttamista vuokratulojen verotuksessa. Päätöksiä ei asiasta ole tehty toistaiseksi.

Vuokranantajan verotärpit

Tänne kirjoituksen loppuun kokosimme vielä tarkistuslistan asuntosijoittajan verovähennysvinkeistä. Muista nämä verovähennykset, kun optimoit asuntosijoitustoimintasi verotehokuutta! Ja ole tarkkana, tehdäänkö vähennykset vuokratuloista vai tulonhankkimiskuluista!

- Tulonhankkimislaina – tarkista, että verotiedoissasi kaikki sijoitusasunnon ostoa varten hankitut lainat ovat merkattu tulonhankkimislainaksi, ei ”muuksi lainaksi” tai millään muullakaan nimikkeellä!

- Tuloutettuna, ei rahastoituna. Tarkista, onko sijoitusasunnon yhtiölainan rahoitusvastike tuloutettu taloyhtiön kirjanpidossa. Tähän voit vaikuttaa parhaiten osallistumalla aktiivisesti taloyhtiöiden hallitustoimintaan.

- Opiskelu kannattaa! Voit vähentää tulonhankkimiskuluina koulutukset, kirjallisuuden ja muut kulut, jotka aiheutuvat asuntosijoitustoiminnan ”henkisen pääoman” kehittämisestä.

- Jäsenmaksu ja jäsenedut. Suomen Vuokranantajien jäsenmaksun saa vähentää verovähennyksinä. Tästä voi olla etenkin hyötyä, jos haluat käyttää heidän lakineuvontaansa, jossa lakimiehet vastaavat jäsenien kysymyksiin puhelimitse. Tämä on rahanarvoinen jäsenetu!

- Korkosuojaus. Vinkki varsinkin edistyneelle asuntosijoittajalle – myös hyvät yöunet voi vähentää verotuksessa! Eli jos omistat useita asuntoja tai haluat muuten eroon korkojen nousun riskistä, on vaihtoehtona ottaa korkosuojaus. Nämä korkosuojauksen kulut voi vähentää verotuksessa.

- Ensin vuokraus, sitten remontti! Uutta asuntoa hankkiessa muista vuokrata asunto ennen kuin teet siihen vuosikorjausremontin. Jos remontoit ennen vuokrausta, lisätään remontin hinta asunnon hankintamenoon. Hyvä keino välttää mahdollinen odottelu ja välivuokrailu on ostaa asunto valmiiksi vuokrattuna, kuten meidän tarjoamat sijoitusasunnot yleensä ovatkin!

- Muista kaikki muutkin verovähennyserät! Kirjaa kaikki kilometrit ylös, vuokrauskulut, isännöitsijäntodistuskulut ja harkitse myös kalustettuna vuokrausta, koska voit saada siitä jopa 60 € vähennyksen kuukausittain per asunto. Käy vuosittain läpi kaikki mahdolliset verovähennyserät ja voit pienellä vaivalla säästää kymmeniä, satoja tai tuhansia euroja!

Kysymyksiä ja vastauksia

Henkilökohtaisessa verotuksessa vuokratuloista maksetaan veroa pääomatuloverotuksen mukaisesti. Pääomatuloveron veroprosentit vahvistetaan vuosittain. Vuonna 2026 pääomatuloja verotetaan 30 000 euroon asti 30 prosentilla. Tästä ylimenevä osuus verotetaan 34 prosentilla. Osakeyhtiö maksaa tuloksestaan 20 % yhteisöveroa.

Vuokratulojen verovähennyksiä voi tehdä hoitovastikkeesta, mahdollisen tuloutetun rahoitusvastikkeesta sekä muista asuntosijoituskuluista. Muita asuntosijoituskuluja ovat esimerkiksi remontit vuokrasuhteen aikana, vuokravälityskulut, kodinkoneiden vaihtokulut sekä omat ajot vuokrakohteelle. Sijoitusasuntolainan korot voi vähentää tulonhankkimislainana.

Osakeyhtiön kautta sijoittaessa maksetaan yhtiön tuloksesta yhteisöveroa 20 % vuonna 2026. Henkilökohtaisessa verotuksessa pääomatuloa verotetaan 30 % tai 30 000 euron ylimenevältä osuudelta 34 %. Jos aikomuksesi on käyttää kertyneet asuntosijoittamisen tulot oman asuntosalkun kasvattamiseen, on se verotehokkaampaa yrityksen kautta.

Myyntivoittoveroa ei tarvitse maksaa asunnosta, jos olet omistanut ja asunut asunnossa vähintään kahden vuoden ajan. Kahden vuoden asumisperuste täyttyy myös, jos asunnossa on omistusaikanasi asunut yhtäjaksoisesti vähintään kahden vuoden ajan joku perheeseesi kuuluva henkilö. Perheeseen lasketaan kuuluvaksi puoliso ja alaikäiset lapset.

Valtionvarainministeriö on kaavaillut, että rahoitusvastikkeen verovähennysoikeus vuokratuloista poistuisi sekä yhtiölainoihin tulisi rajoituksia. Aiemmin vuoden 2023 aikana yhtiölainoihin tuli seuraavat muutokset:

- Taloyhtiölainat voivat olla enintään 60 prosenttia myytävien asuntojen velattomasta hinnasta (aiemmin 70%)

- Taloyhtiölainan takaisinmaksuaika saa olla uudiskohteessa enintään 30 vuotta (yleisin laina-aika on ollut 25v)

- Lyhennysvapaa saa olla enintään yksi vuosi rakennuksen valmistumisen jälkeen (yleisesti ollut 1-3v)

Lisää asuntosijoittamisesta:

- Kiinnostaako hyvät sijoitusasunnot? Liity sisäpiiriin

- Yli 50 sivua asuntosijoittamisesta! Lataa E-kirja asuntosijoittamiseen

- Muut artikkelit asuntosijoitusblogissa

- Näillä vinkeillä ostat ensimmäisen sijoitusasunnon

Jaa artikkeli eteenpäin

Esa Kejonen / Asuntosalkunrakentaja

Olen Esa ja aloitin keväällä 2021 tuottamaan sisältöä asuntosijoittamisesta Asuntosalkunrakentajan eri kanaviin. Innostuin asuntosijoittamisesta vuonna 2017 ja sijoitan asuntoihin yhdessä vanhempieni ja sisarusteni kanssa. Olen sijoittamiseen rakastunut entinen opettaja, kilpaurheilija sekä ikuinen itseni kehittäjä! Olen pitänyt yllä Opi, Vaurastu ja Opeta –blogia ja myös tuottanut sisältöä Taloustaitoon sekä käynyt vieraan Ostan Asuntoja Podcastissa, josta voit kuunnella tarinaani lisää.