Asuntosijoittamisessa puhutaan usein kahdesta tutusta strategiasta: perinteisestä osta ja pidä -sijoittamisesta sekä flippauksesta, jossa asunto ostetaan, remontoidaan ja myydään voitolla eteenpäin.

Näiden väliin jää kuitenkin kiinnostava vaihtoehto, josta puhutaan vielä melko vähän: Kevytflippaus (ja kyllä, keksimme termin aivan itse!)

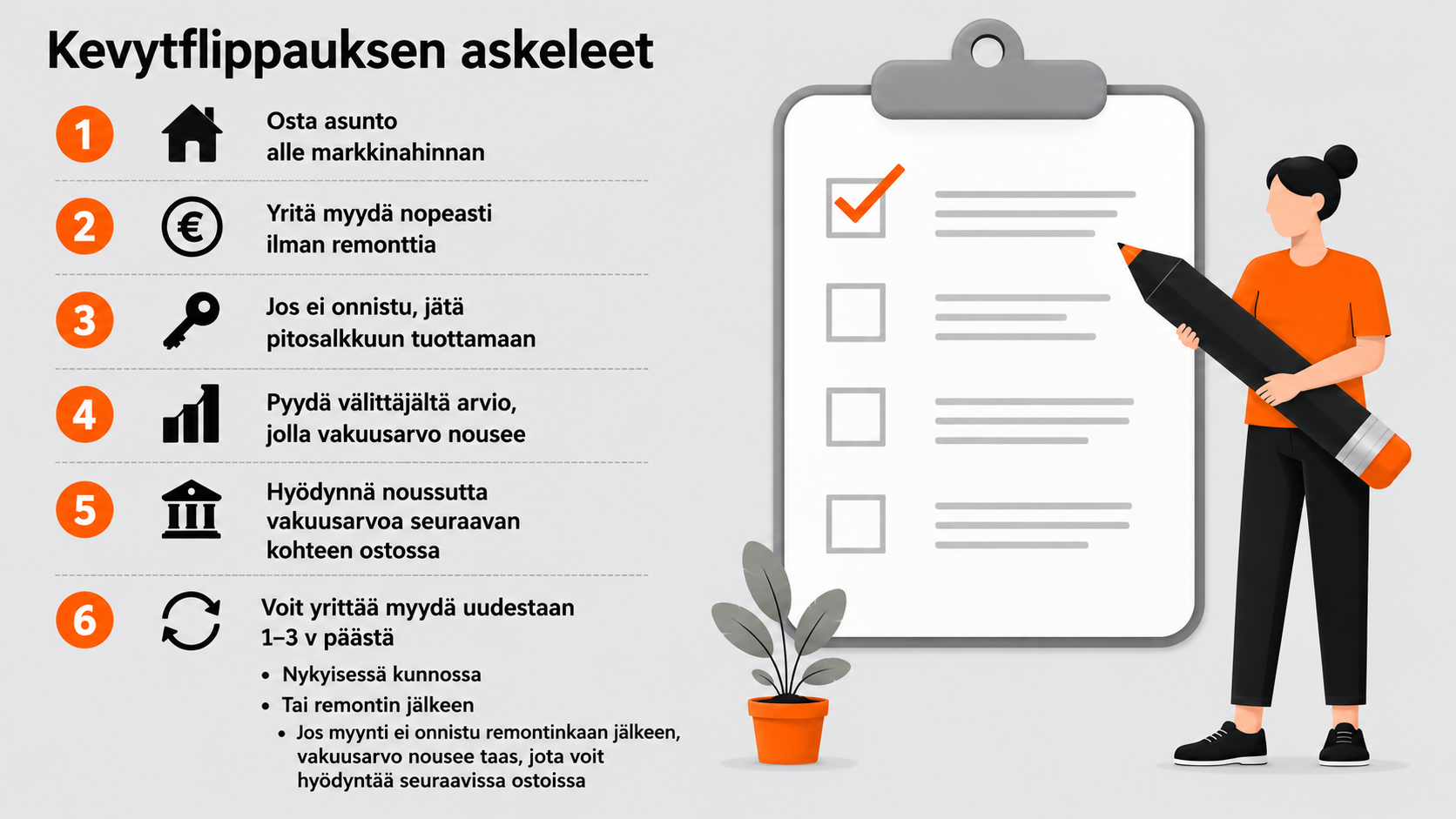

Kevytflippauksessa sijoittaja ostaa asunnon selvästi alle markkinahintatason, mutta ei tee asuntoon lainkaan remonttia. Ideana on myydä asunto nopeasti pienellä vaivalla eteenpäin, ottaa voitot ja siirtyä seuraavaan kohteeseen. Jos tämä ei onnistu, asunto jää pitosalkkuun tuottavaksi kassavirtakohteeksi. Lisäksi voi pyytää välittäjältä arviokirjan, viedä sen pankkiin ja hyödyntää noussutta vakuusarvoa seuraavien kohteiden ostoissa.

Kevytflippauksessa sijoittajalla on kaksi hyvää vaihtoehtoa: nopea myyntivoitto tai kassavirtaa tuottava pitokohde, jonka korkeampaa vakuusarvoa voidaan mahdollisesti hyödyntää tulevissa hankinnoissa.

Onnistunut kevytflippaus: Yli 38.000€ voitto lyhyessä ajassa

Eräs asiakkaamme osti meiltä rivitalokohteesta päätykolmion hintaan 64 000 euroa. Kyseessä oli valmiiksi vuokrattu asunto, jonka vuokratuotto oli yli 9,6 %.

Asiakas osti asunnon ajatuksella, että hän kokeilee myydä sen nopeasti eteenpäin vuokrattuna. Jos asunto ei menisi kaupaksi riittävällä hinnalla, se jäisi pitosalkkuun hyvällä vuokratuotolla.

Lopputulos oli erittäin onnistunut, sillä asunnolle löytyi kuluttajaostaja yli 105 000 euron hintaan, joten kulujen jälkeen asiakkaamme teki yli 38 000 euron tilipussin (ennen veroja, Oy:n kautta vero 20% tuloksesta).

Tällainen onnistuminen lyhyessä ajassa ja ilman remonttia havainnollistaa hyvin, millaista potentiaalia kevytflippauksessa voi parhaimmillaan olla.

Miksi juuri tämä oli hyvä kevytflippauskohde?

Kohteen potentiaali perustui ennen kaikkea edulliseen ostohintaan. Emme olleet pyytäneet asunnosta erillistä arviokirjaa, mutta alueen edullisin myynnissä oleva kolmio oli noin 97 000 euron hintapyynnillä. Remontoituja kolmioita oli myynnissä vielä selvästi korkeammilla hinnoilla. 64 000€ ostohinnan myötä sijoittajan turvamarginaali oli reipas ja asunto oli ostettavissa selvästi alle alueen muun tarjonnan.

Asunto oli peruskuntoinen. Siinä oli muovimattolattiat, perustason keittiö sekä kylpyhuoneessa laattaseinät ja muovimatto. Kyseessä ei siis ollut juuri remontoitu tai viimeisen päälle laitettu kohde.

Asunnossa oli kuitenkin monta vahvuutta: toimiva pohjaratkaisu, oma sauna, terassi, päätyasunnon viihtyisyys, rauhallinen taloyhtiö ja sijainti, joka soveltui myös omistusasujalle. Ja asunto oli aivan siistissä kunnossa eikä mitään välitöntä remonttitarvetta ollut.

Asunto oli siis ominaisuuksiltaan sellainen, että se kiinnostaa myös omistusasujia mikä onkin kevytflippauksessa erityisen tärkeää.

Lisäksi asunto olisi toiminut hyvin myös pitosalkussa, koska kyseessä oli iso kasvava yliopistokaupunki, taloyhtiö kunnossa, alueen vuokrakysyntä hyvä ja vuokratuotto korkea yli 9,5%.

Millainen kohde sopii kevytflippaukseen?

Kaikki edullisesti ostettavat asunnot eivät kuitenkaan automaattisesti ole hyviä kevytflippauskohteita. Pelkkä edullinen hinta ei riitä, jos asunnolle ei ole kysyntää tai jos taloyhtiöön liittyy merkittäviä riskejä.

Hyvään kevytflippauskohteeseen yhdistyy viisi asiaa:

- 1. Asunto on ostettavissa selvästi alle markkinahintatason

- 2. Asunto on myytävissä ilman remonttia

- 3. Asunto soveltuu hyvin myös pitokohteeksi (=riittävä vuokratuotto)

- 4. Sijainti alueella, jossa on kysyntää vuokra- sekä omistusasunnoille

- 5. Asunnon ominaisuudet kiinnostavat kuluttajaostajaa

Tällaisia ominaisuuksia voivat olla esimerkiksi oma sauna, parveke tai terassi, päätyasunto, hyvä pohjaratkaisu, yläkerrosten asunto hyvillä näkymillä, rauhallinen ja teknisesti riittävän hyväkuntoinen taloyhtiö sekä tietenkin alue, jossa myös omistusasujat ostavat asuntoja.

Kevytflippauksen idea ei siis ole ostaa mitä tahansa halvalla. Ideana on löytää kohde, jossa ostohinta, vuokratuotto ja jälleenmyyntipotentiaali luovat potentiaalin onnistuneelle kevytflippaukselle.

Matalariskisempi sekä potentiaalisempi sijoitusstrategia

Kevytflippauksen vahvuus piilee siinä, että onnistuminen ei ole vain yhden kortin varassa.

Osta, remontoi ja myy -strategiaan verrattuna kevytflippaus on huomattavasti nopeampaa ja vaivattomampaa. Lisäksi riski on matalampi esimerkiksi, jos remonttiflippaajan asunto on sellainen, ettei se sovellu omaan pitosalkkuun (esim. sellaiset arvokkaat isot perheasunnot, joissa olisi liian matala vuokratuotto pitokohteeksi), on riski jäädä ”jumiin” mikäli kuluttajamyynti ei onnistu. Tällöin myös kassavirta on koko ajan negatiivinen, koska asunto ei tuota vuokratuloa. Toki taitava remontoija pystyy tekemään isojakin voittoja onnistuneilla projekteilla.

Sitten taas perinteinen osta ja pidä -sijoittaja saattaa tehdä vakaata vuokratuloa, mutta jos asunto on sellainen, ettei se kiinnosta kuluttajaostajaa, vaan pelkästään sijoittajaa, voi jälleenmyynti nousta ongelmaksi, kuten korkojen noustua huomasimme.

Kevytflippausta voi verrata hieman BRRRR-strategiaan, jossa remontilla nostetaan pitoasuntojen vakuuarvoja, joiden myötä pyritään vauhdittamaan uusien asuntojen ostoja. Eroja tähän strategiaan ovat mm. helppous, nopeus sekä onnistuneiden myyntien tuoma buusti salkun kasvattamiseen.

Kevytflippauksessa sijoitus tuottaa koko ajan, koska asunto on vuokrattuna ja lisäksi se antaa mahdollisuuden asuntovarallisuuden nopeaan kasvattamiseen, koska jackpotin eli usean vuoden vuokratuottoja vastaavan voiton voi tehdä lyhyessä ajassa, kuten asiakkaamme esimerkistä voi huomata.

Tällaiset onnistuneet, helpot ja nopeat kevytflippaukset ovat asuntosijoittamista parhaimmillaan ja vievät monta askelta kerralla eteenpäin asuntosalkun kasvattamisessa.

Kevytflippauksen haasteet

Vaikka strategia on houkutteleva, ei se tee sijoittamisesta automaattisesti helppoa tai riskitöntä.

Sijoittajan pitää edelleen analysoida kohteet huolellisesti. Alueen hintataso, vuokrakysyntä, taloyhtiön tilanne, vastikkeet, mahdolliset remontit, rahoitus, verotus ja myyntikulut pitää huomioida ennen ostopäätöstä.

Lisäksi on arvioitava realistisesti, millä hinnalla asunto olisi oikeasti myytävissä. Markkina voi muuttua, myyntiaika voi venyä ja ostajia voi olla odotettua vähemmän.

Siksi kevytflippauskohteiden tulee olla sellaisia, jotka toimivat myös pitosalkussa. Tällöin ei ole välttämätöntä onnistua nopeassa jälleenmyynnissä hinnalla millä hyvänsä.

Tässäkin strategiassa korostuu hyvä pankkisuhde. Kannattaa keskustella oman pankin kanssa jo etukäteen siitä, miten pankki suhtautuu arviokirjoihin, sijoitusasuntojen vakuusarvoihin ja lisärahoitukseen. Noussut markkina-arvo ei automaattisesti tarkoita, että asuntoja voisi sen myötä ostaa lisää, esimerkiksi jos pankki ei nostamaan vakuusarvoa arviokirjan perusteella.

Vuokrattu asunto on yksi kevytflippauksen hyvistä puolista, koska asunto tuottaa heti ensimmäisestä päivästä, mutta toisaalta se voi haitata nopeaa eteenpäinmyyntiä omistusasujalle. Omaksi kodikseen muuttava useimmiten haluaa muuttaa asuntoon heti eikä odottaa sitä, että vuokralaiset lähtevät irtisanomisajan jälkeen.

Tämän vuoksi kevytflippaajan suunnitelma onkin, että asunto voi hyvin jäädä salkkuun tuottamaan pidemmäksikin aikaa tai esimerkiksi siihen asti, kun asunto tyhjenee tai myyntimarkkina paranee.

Yhteenveto

Kevytflippaus voi olla tehokas strategia sijoittajalle, joka haluaa kasvattaa asuntosalkkuaan tavallista nopeammin, mutta ei halua sitoutua raskaisiin remonttiprojekteihin.

Kevytflippauksessa on kaksi hyvää vaihtoehtoa: nopea myyntivoitto tai hyvin tuottava pitokohde, jonka noussutta vakuusarvoa voidaan hyödyntää ja mahdollistaa seuraavien kohteiden hankinnan nopeammin.

Asiakkaamme esimerkki osoittaa, mitä tämä voi käytännössä tarkoittaa. 64 000 eurolla ostettu päätykolmio myytiin yli 100 000 eurolla, ja kulujen jälkeen käteen jäi asiakkaan mukaan yli 38 000 euroa.

Tällaiset onnistumiset eivät synny sattumalta vaan ne vaativat realistisen markkinanäkemyksen, huolellisen analyysin ja kyvyn toimia silloin, kun hyvä mahdollisuus tulee vastaan. Ja ennen kaikkea alle markkinahintaisen ostohinnan, mihin tämänkin strategian onnistuminen lopulta eniten perustuu.

Kevytflippausta onnistuneesti vuodesta toiseen toteuttava sijoittaja rakentaa perinteistä osta ja pidä -sijoittajaa monin verroin nopeammin merkittävän asuntovarallisuuden.

Miksi Asuntosalkunrakentajan kohteet voivat sopia tähän strategiaan?

Meidän kohteissamme kevytflippauksen mahdollisuus syntyy siitä, että ostamme kokonaisia taloyhtiöitä tukkuhinnoilla, jonka ansiosta pystymme tarjoamaan sijoittajille kohteita alle tavanomaisen markkinahintatason.

Tämä ei tarkoita sitä, että jokainen meidän kohteemme olisi automaattisesti kevytflippaukseen soveltuva. Jokainen kohde pitää arvioida erikseen.

Meiltä tulee säännöllisesti myyntiin kerros- ja rivitalokohteita keskeisiltä sijainneilta sekä lähiöistä, isoista ja sitten myös keskisuurista tai pienemmistä kaupungeista.

Tärkeintä on arvioida sijainti ja asuntojen kysyntä sekä huomioida edellä kuvatut asunnon ominaisuudet omistusasujalle myyntiä ajatellen ja, kun ostohinta, vuokratuotto, taloyhtiö, sijainti ja jälleenmyyntipotentiaali ovat oikeassa suhteessa, löytyy kevytflippaukseen hyvin soveltuvia kohteita aivan varmasti.

Jos kevytflippaus kiinnostaa, ota meihin yhteyttä. Katsotaan yhdessä suunnitelmaasi ja voisiko meiltä heti löytyä joku sopiva kohde kevytflipattavaksi!

Mikael Sorsa / Asuntosalkunrakentaja

050 3539 586 / mikael@asuntosalkunrakentaja.fi

Olen asuntosijoittaja, kahden lapsen isä ja intohimoinen palloilu-urheilija. Olen ollut jo teini-iästä asti kiinnostunut asunnoista ja säästin nuorena rahaa mainoksia jakamalla haaveillen ensimmäisestä omasta asunnosta. Tällä hetkellä sijoitan asuntoihin sekä yksityisesti, että oman yritykseni kautta, teen lyhytaikaisvuokrausta yhdessä puolisoni kanssa ja remontoin asuntoja myös paljon itse. Aloitin vuoden 2026 alussa Asuntosalkunrakentajalla, missä palvelen ja autan asuntosijoittajia löytämään hyviä kohteita ja kasvattamaan asuntosalkkujaan.