Velkavipu on voima, jolla voit moninkertaistaa tuottosi. Velkavivulla sijoittamista ei osakemarkkinoilla suositella koskaan aloittelijoille, mutta velkavipu asuntosijoittamisessa on enemmän sääntö kuin poikkeus.

Velkavipu tarkoittaa sijoituskohteen ostamista lainarahalla kokonaan tai osittain. Velalla voi ”vivuttaa” oman pääoman tuottoa. Asuntosijoittamisessa velkavivun eli sijoitusasuntolainan saanti on verrattain helppoa.

Suuri voima tuo suuren vastuun sanottiin eräässä Hollywood-elokuvassa. Sama pätee velkavivulla sijoittaessa — vaikka velkavivulla voi moninkertaistaa tuoton, hallitsemattomana velkavipu saattaa kaataa koko asuntosijoittajan bisneksen.

Opi tästä artikkelista, kuinka voit kasvattaa asuntovarallisuuttasi velkavivulla tuottoisasti ja viisaasti.

Sisällysluettelo

Pankkitalletuksen tuotto on olematon ilman velkavipua

Lue tämän artikkelin otsikko vielä kerran. Miltä se sinusta kuulostaa? Niinpä, epäuskottavalta. Niin minustakin. Tämän artikkelin tarkoitus on laittaa sinut ajattelemaan omaan talouteesi liittyvää maailmankuvaa ja kehittämään talousälykkyyttäsi.

Seuraat todennäköisesti maailman taloustilannetta ainakin jonkin verran, kun kerran olet tälle sivustolle eksynyt. Olet varmaankin tietoinen siitä, että yleinen korkotaso on historiallisen alhaisella tasolla. Korkotaso kerkesi olemaan useamman vuoden negatiivinen.ja se tarkoittaa sitä, että pankkitalletukselle ei makseta korkoa ollenkaan. Jos kuviteltaisiin esimerkin vuoksi, että vuoden määräaikaiselle pankkitalletukselle maksettaisiin 0,5 % korkoa.

Olet varmasti samaa mieltä kanssani, ettei 0,5 % ole kovinkaan houkutteleva tuotto? Ajatellaan, että olet saanut säästöön 10 000 euroa ja haluat sijoittaa rahasi turvallisesti pankin talletustilille. Nopealla laskutoimituksella (10 000 € x 0,005) päästään sellaiseen lukemaan kuin 50 euroa. 50 euroa on siis se tuotto mikä sinulle yhdeltä vuodelta maksetaan 10 000 euron summalle. Ihan kivasti. Vai onko? No ei ole, ei todellakaan. Vielä huvittavampaa tästä tekee se, että tuosta 50 euron tuotosta valtio perii lähdeveron 30 %, jolloin sinulle jää käteen kokonaiset 35 euroa. Pitäisikö siis harkita jotain toista vaihtoehtoa?

Velkavipu moninkertaistaa sijoituksesi tuoton

Edellisen kappaleen sanoma on melko masentava, joten mitä jos tutustuisimme toisenlaiseen vaihtoehtoon? Jos otettaisiinkin tavoite, että 50 kertaistamme tuon 0,5 % tuoton ja samalla pienennettäisiin oman taloutesi kokonaisriskiä? Onko se mahdollista? Tässä kohtaa on käytettävä sijoituksesi tuottoa lisäävää voimaa eli velkavipua, jolla moninkertaistetaan rahoillesi saatava tuotto.

Käydään tätä asiaa läpi kuvitteellisen esimerkin avulla – Varovainen vs. Riskinottaja:

Kuvitellaan, että meillä on kaksi samanlaisessa tilanteessa olevaa henkilöä. Molemmat henkilöt ovat 30-vuotiaita työssäkäyviä miehiä, joille molemmille on kertynyt säästöön 20 000 euroa. Molemmilla on eläkeikään aikaa noin 35 vuotta.

Esimerkkihenkilö A: Ville Varovainen

Ville on melko tarkka rahankäyttäjä, koska hänelle on pienestä pitäen opetettu säästäväisyyttä, joten Ville onkin oppinut laittamaan aina ylimääräiset rahat säästöön. Ville on siis perinteinen tallettaja, joka ei tykkää sijoitella sen kummemmin, koska ei halua ottaa riskiä, että rahojen arvo laskisi. Kaikki näyttää siis hyvältä ja talous turvatulta. (Vai näyttääkö?)

Esimerkkihenkilö B: Risto Riski

Risto ei ole yhtä säästäväinen kuin Ville, mutta ei myöskään tuhlaile. Risto muistaa eläneensä koko lapsuutensa niukkuudessa, koska isä oli alkoholisti ja äiti sairaseläkkeellä. Risto on päättänyt ottaa vastuun elämästään ja tehdä asiat toisin. Risto nauttii kokemusten keräämisestä ja tekee silloin tällöin lyhyitä minilomia ulkomaille tai tekee jonkin hyödyllisen hankinnan, kuten uuden maastopyörän tai rullaluistimet. Ristoa kiinnostaa vaurastuminen, joten hän on opiskellut sijoittamista ja onkin päättänyt ottaa lainaa ja sijoittaa asuntoihin. (Lue millainen on hyvä sijoitusasuntolaina?)

Velkavivulla vai ilman - kaksi esimerkkitarinaa

Miten Ville ja Risto sijoittavat 20 000 euroa?

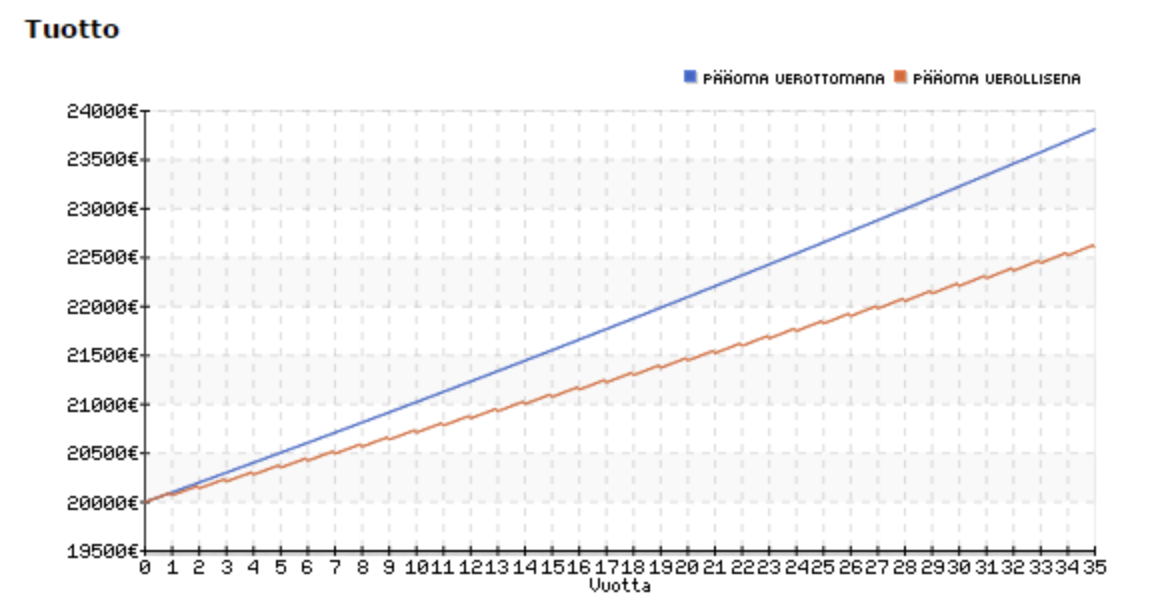

Esimerkkihenkilö A: Ville Varovainen pitää rahansa varmassa turvassa pankin talletustilillä, jossa rahojen arvo ei ainakaan voi laskea. Ville saa sijoitukselleen siis joka vuosi 0,5 %:n tuoton. Villen ensimmäisen vuoden tuotto on näin ollen 20 000 € x 0,05 % = 100 €. Ville maksaa tuotostaan lähdeveroa 30 %:a joka vuosi, joten käteen jää pääoma on ensimmäisen vuoden jälkeen 20 070 €.

Kuinka paljon Villellä on säästössä 35 vuoden päästä, kun hän jää eläkkeelle?

Villen 20 000 euron alkupääoma on kasvanut 35 vuodessa 22 601,55 euroon, joten Ville on saanut tuottoa yhteensä 2 601,55 euroa.

On vielä yksi ikävä asia, mitä tämä laskelma ei huomioi:

Inflaatio.

Inflaatio tarkoittaa rahan ostovoiman heikkenemistä eli yleisen hintatason nousua. Euroopan keskuspankin tavoiteinflaatio on 2 %:a vuodessa. Tämä tarkoittaa siis sitä, että Villen inflaation huomioiva tuotto 20 000 euron säästöilleen on -1,5 % vuodessa. Totuus on siis se, että Villen talletustilille tallettaman summan arvo on 35 vuoden päästä siis selvästi matalampi kuin alussa.

Tutustutaanpas sitten toiseen vaihtoehtoon, jossa hyödynnetään velkavipua ja sijoitukselle saadaan 50 kertaa parempi tuotto:

Esimerkkihenkilö B: Risto Riski on päättänyt ottaa oman taloutensa ohjat käsiinsä ja aikoo saavuttaa taloudellisen riippumattomuuden sijoittamalla asuntoihin. Risto aikoo ostaa kaksi pientä yksiötä (miten ihmeessä jos hänellä on vain 20 000 € rahaa?). Tarkastellaan hieman Riston sijoituskohteita:

Risto ostaa kaksi samanlaista 25m2 yksiötä. Molemmat asunnot maksavat 50 000 euroa ja niistä saatava vuokratulo on 375 euroa kuukaudessa. Osakkeenomistajana Risto joutuu maksamaan hoitovastiketta 4 euroa neliöltä eli 100 euroa asuntoa kohti. Ristolle jää kuukaudessa käteen asuntoa kohden siis 275 € (vuokra 375 € – vastike 100 €) eli yhteensä 550 € / kk. Riston nettotuotto vuodessa on 550 € x 12 kk eli 6 600 €. Asuntojen vuokratuotto saadaan jakamalla vuoden nettotuotto asuntojen ostohinnalla: 6 600 € / 100 000 € = 6,6 %. Risto saa siis lähes 7 % tuoton mikä on paljon paremmin kuin 0,5 %.

Mutta tuotonhan piti olla 50 kertainen, kun se tässä esimerkissä ei ole edes 15 kertainen! Toiseksi, miten Risto pystyi edes ostamaan 100 000 eurolla asuntoja, kun rahaa oli vain 20 000 €?

Aivan. Risto käyttääkin velkavipua ja ottaa pankista lainaa asuntojen ostoon. Koska asunnot ovat valmiiksi vuokrattuja, hyvästä talosta ja hyvältä sijainnilta antaa pankki asunnoille 80 % vakuusarvon, jolloin Risto saa pankista 80 % lainaa asuntojen ostohinnasta eli 80 000 euroa. 100 000 euroa tulee siis täyteen, kun Risto sijoittaa omat 20 000 euroa asuntoihin. Riston täytyy maksaa lainarahalle korkoa 2 %.

Katsotaanpas alla olevasta taulukosta, miten velkavipu vaikuttaa sijoituksen tuottoon:

- Asuntojen ostohinta 2 x 50 000 € = 100 000 €

- Oma pääoma 20 000 €

- Lainan määrä 80 000 €

- Vuokrat 2 x 375 € x 12 kk = + 9 000 €

- Hoitovastikkeet 2 x 100 € x 12 kk = -2 400 €

- Lainarahan vuosikorko 80 000 € x 2 % = -1 600 €

- Vuosituotto 5 000 €*

- Oman pääoman tuotto 5 000 € / 20 000 € = 25 %

-

Asuntojen ostohinta

2 x 50 000€ = 100 000€ -

Oma pääoma

20 000€ -

Lainan määrä

80 000€ -

Vuokrat

2 x 375€ x 12kk = +9 000€ -

Hoitovastikkeet

2 x 100€ x 12kk = -2 400€ -

Lainarahan vuosikorko

80 000€ x 2% = -1 600€ -

Vuosituotto

5 000€* -

Oman pääoman tuotto

5 000€ / 20 000€ = 25%

*Vuosituotto ei tarkoita vuosittaista kassavirtaa. Tuotolla lyhennetään sijoitusasuntojen ostoa varten otettua pankkilainaa kuukausittain, mikä nostaa varallisuutta pankkilainan lyhentyessä. Vuosituotto ei huomioi voitosta maksettavaa veroa. Risto maksaa siis 1 600 € ensimmäisenä vuonna pankin antamasta 80 000 euron lainasummasta. Koska asuntojen vuokratuotto on lähes 7 % ja lainarahan hinta vain 2 %, on velkavivun käyttö erittäin tuottavaa. Velkavivun käytön ansiosta Risto saa omalle rahalleen 25 % tuoton eli 50 kertaisen tuoton Villen 0,5 % talletuskorolle!

Ville Varovainen sai 20 000 euron summan muutettua 22 600 euroksi, kun taas Risto Riski saavutti 650 000 euron pääoman. Kumman sinä valitsisit?

Tässä esimerkissä oli asetelmana siis Varovainen vs. Riskinottaja, mutta mitä mieltä sinä olet, kummalla on nyt 35 vuoden kuluttua eläkeiässä suuremmat riskit oman taloutensa kanssa? Molempien eläke on vain noin 50 % viimeisten vuosien palkkatulosta, joten kumman talous on paremmin turvattu? Villen ainoa tulonlähde on eläke, kun taas Risto voi nauttia elämästääntaloudellisesti vapaana asuntojensa vuokratuloilla. Itse olen sitä mieltä, että Ville ottaa tässä suuremman riskin, koska hän ei laita rahojaan tuottamaan ja antaa inflaation syödä säästöjään. Näkisinkin asetelman niin, että tässä ei olekaan Ville Varovainen vs. Risto Riskinottaja vaan pikemminkin Ville Riskinottaja vs. Risto Taloudellisesti-Älykäs 🙂

Tämä artikkeli liittyy vahvasti korkoa korolle -ilmiöön. Esimerkiksi yhden vuoden aikana sijoituksen korolla tai tuotolla ei ole euromääräisesti järin suurta merkitystä, mutta vuosien kuluessa ero kasvaa euromääräisesti todella merkittäväksi.

Asuntosijoittamiseen liittyy riskejä

Tämä artikkeli on hieman humoristisessa mielessä kirjoitettu äärimmäinen esimerkki, jonka tarkoitus on vain havainnollistaa asuntosijoittamisen mahdollisuuksia. Laskelmat eivät huomioineet pääomatuloveroja, asunnon ja taloyhtiön tulevia remontteja, tyhjiä kuukausia, korko-, vastike- ja vuokratason muutoksia eikä asunnon arvonmuutoksia. Velkavivun käyttö asuntosijoittamisessa lisää tottakai riskejä eikä velkarahalla sijoittaminen sovi kaikille. Kuitenkin järkevästi ja oman mukavuusalueen sekä riskinsietokyvyn rajoissa velkarahalla asuntoihin sijoittaminen voi kuitenkin tuottaa hyviä tuloksia ja nostaa laskennallista oman pääoman tuottoa oleellisesti. Asuntosijoittamisen riskeistä voit lukea lisää artikkelista Asuntosijoittamisen 10+1 keskeisintä riskiä sekä riskien hajauttamisesta artikkelista Allokaatio – Hankala sana, mutta tärkeä asia!

Päivitys / 2023:

Markkinatilanne on muuttunut tämän artikkelin alkuperäisestä kirjoitusajankohdasta. Korot ovat nousseet nollatasoilta ja alkuvuonna 2023 12 kuukauden euribor on noussut jo reippaaseen kolmeen prosenttiin. Velkarahalla sijoitettaessa lainarahan hinnan noustessa oman pääoman tuotto laskee, joten kirjoituksen laskelmat eivät ole ajantasaisia 2023 korkotasolla. Edelleen jos sijoitusasunnon vuokratuotto ylittää lainarahan korkotason, parantaa velkavivulla sijoittaminen oman pääoman tuottoa.

Usein kysytyt kysymykset

Velkavivulla tarkoitetaan lainarahan hyödyntämistä sijoittamisessa. Käyttämällä lainaa voit saada tuotot sekä oman pääoman osuudelta että lainarahan osalta.

Asuntosijoittamisessa velkavipua saa neuvottelemalla lainaa sijoitusasuntoa tai lisävakuutta vastaan pankista. Omaa pääomaa tarvitaan noin arvosta 20 – 30% pankista riippuen ja pankki antaa ostettavaa sijoitusasuntoa vastaan 70 – 80% lainaa.

Hallitsemattoman suurella velkavivulla sijoittaessa on riskinä, että asuntosijoittajan kassavirta jää liian pieneksi tai asuntosijoittaja ei selviä mahdollisesta korkotasojen noususta. Kuihtuvalle paikkakunnalle sijoittaessa riskinä on myös, että markkina-arvon laskiessa asunnon arvo laskee alle jäännösvelan.

Lisäpotkua asuntosijoittamiseen:

- Muut asuntosijoittamisen artikkelit blogistamme

- Sijoitusasuntovinkkejä sijoitusasunto-oppaasta

- Kiinnostaako hyvät sijoitusasunnot? Liity sisäpiiriin

- Yli 50 sivua asiaa asuntosijoittamisesta! Lataa E-kirja asuntosijoittamiseen

Jaa artikkeli eteenpäin

Pekka Väänänen / Asuntosalkunrakentaja

Loimme Asuntosalkunrakentaja.fi sivuston, koska haluamme tuottaa lisäarvoa asuntosijoittamisesta kiinnostuneille. Aloitimme sisarusteni kanssa vuonna 2012 yhdestä asunnosta, nyt hankimme kokonaisia kerrostaloja. Pystymme tarjoamaan ostettavaksi tukkuhintaisia asuntoja, koska jaamme määräalennushyödyn asiakkaidemme kanssa. Lisäksi tarjoamme asuntosijoittajien käyttöön ilmaista materiaalia. Mukavaa matkaa asuntosijoittamisen parissa!